【関連記事】不動産投資「やめとけ」の真相…リスクを知らずに失敗する人、不動産投資を始めて成功する人の決定的な差

開業医が避けて通れない大問題、「事業承継」

***********************

【持田さん(仮名)のプロフィール】

年齢:52歳

所属:民間病院(副院長)

専門(標榜科):腎臓内科

***********************

持田さん(仮名)はお父さんが開設した民間病院を引き継ぎ、ご主人が院長、持田さんが副院長として診療とともに経営に当たっています。また、お子さんのうち長男が医学部を卒業。現在は大学病院で心臓外科の専門医資格の取得を目指しています。

「以前から息子にはそれとなく病院を継ぐことを打診したり、顧問税理士や医療コンサルタントに相談したりしているのですが、なかなか一筋縄ではいかないことが分かってきました。」

第一の問題は、当たり前ですが長男が本当に病院を継ぐ気があるのかどうか。この点は親子でよく話し合い、それぞれの希望や考え方を擦り合わせていく必要があるでしょう。

「持分あり医療法人」だと相続税が心配

第二の問題は、病院を経営する医療法人の出資持分の扱いです。

持田さんのお父さんが設立した医療法人の出資持分は現在、生前贈与と相続を経て、持田さんとご主人が半分ずつもっていますが、経営状態が良好なだけに将来、相続が発生すると多額の相続税が掛かりそうです。

そこで、厚生労働省の認定を受けて「持分あり」医療法人から「持分なし」医療法人への移行を検討しています。

老朽化した病院の建て替えをどうするか

第三の問題は、病院の老朽化が進んでおり、建て替えの必要があることです。

病院を建て替える際、医療法人が建て替えるほか、別途、持田さんたちが出資してメディカルサービス法人(MS法人)と呼ばれる事業会社を設け、そこが病院を建てて医療法人に貸すという形を取ることがあります。

「専門家とともにいろいろ検討した結果、MS法人による建て替えを選びました。病院の土地や建物をうまく活用すれば、病院経営を安定させ、これからも社会に貢献する存在であり続けられる可能性が広がるはずです。」

MS法人による病院建て替えも、医師の不動産投資の一つ。病院経営者である医師にとっては、キャリアとプライベートを充実させる有力な選択肢になるはずです。

不動産投資のメリットは「家賃収入」だけではない

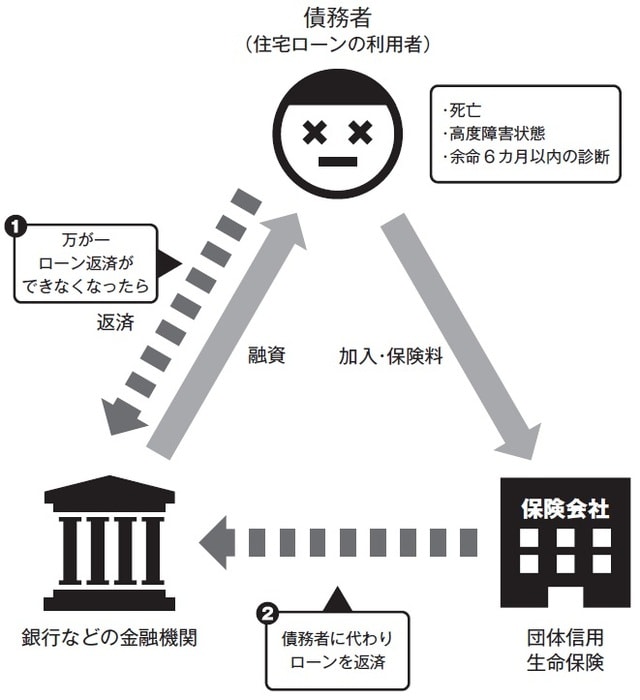

不動産投資は、生命保険代わりになります。

不動産投資のために融資(ローン)を利用する際、金融機関での団体信用生命保険(略して団信)への加入が条件となります。

そして、利用者が次のどれかに当てはまる場合、その時点での融資の残り(残高)に相当する金額の保険金が金融機関に支払われます【図表】。

●死亡

●高度障害状態(規定あり)

●余命6ヵ月以内の診断

通常の生命保険では、まとまった保険金が残された親族などに支払われます。それに対し、団体信用生命保険では融資が付いていないアパートやマンションなどの賃貸用不動産が残り、残された親族はそこから賃料が入るわけです。

なお、団体信用生命保険の加入期間は、融資を完済するまでであり、無事に融資を完済するとその時点で団体信用生命保険も終了します。一方、通常の生命保険のように年齢による契約更新で保険料が上がってしまうことはありません。

日本人は世界的に見ても保険好きな国民として知られており、女性医師の方のなかにも、「将来の万が一に備える」といったセールス文句に惹かれて、過剰な生命保険に加入しているケースがあります。

もちろん、どの程度の生命保険に入るかは個人の判断ですが、不動産投資をきっかけに一度、自分の生命保険を見直してみるとよいでしょう。

大山 一也

トライブホールディングス 代表取締役社長

植田 幸

資産コンサルタント、宅地建物取引士、AFP(日本FP協力認定)

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】