【関連記事】年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

企業型確定拠出年金「4タイプ」の拠出設計

企業型確定拠出年金の「拠出設計」には、4つのタイプがあります(これは運営管理機関によって異なります)。

「拠出設計」とは、企業型確定拠出年金の掛金(毎月3000円から1000円単位で設定可能。5万5000円が上限)を、だれがどうやって拠出するのかという点に関する制度設計です。つまり「運用」や「受け取り」には直接関係ありません。あくまで掛金の拠出という観点からのタイプ分類だということを押さえてください。

拠出設計には、①標準タイプ、②選択制、③混合タイプ、④マッチング拠出の4タイプがあります。このように多様な拠出設計が用意されているため、導入企業の実状に応じて柔軟な設計が可能であることが、企業型確定拠出年金の特長です。それぞれのタイプの概要、税金や社会保険料への影響、メリット・デメリットを確認します。

①標準タイプの概要

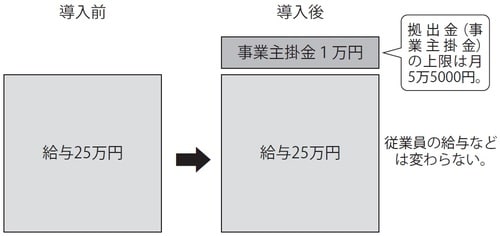

標準タイプとは、従業員に支払っている給与とは「別枠」で確定拠出年金の掛金を設定する方式です。現行の給与制度はそのまま維持して、そこに企業型確定拠出年金を「上乗せ」するイメージです。[図表1]

加入者である従業員の確定拠出年金口座に掛金を拠出するのは企業であり(事業主掛金)企業にとっては、これまでどおりの給与支払いに加えて、事業主掛金を支出することになります。

一方、従業員が受け取る給与は変更ありません。例えば、これまで月25万円の給与を支払っていた企業が、月1万円の掛金を追加で拠出するということです(計算の簡便化のため、給与はすべて基本給で、手当はないと仮定します。以下、すべて同様です)。

この方式は、従来、確定給付企業年金制度や、退職一時金制度を導入していた企業が、確定拠出年金制度へと移行する場合などに、しばしば用いられます。

なぜなら、給与制度の変更が必要ないうえ、企業側としてもこれまでの退職給付債務として計上していたものを、以後は確定拠出年金の掛金とすればよく、移行へのハードルが比較的低いためです。