前払い退職金?「選択制」「ハイブリッド型」を解説

②選択制の概要

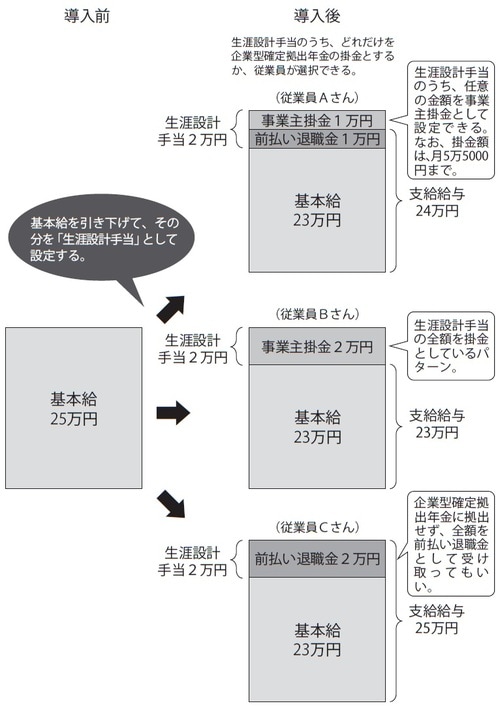

選択制とは、従業員給与の一部を「生涯設計手当」等の手当金に変更し、そのうちの任意の金額を確定拠出年金の掛金として拠出するか、それとも「前払い退職金」として、給与とともに受け取るかを、従業員が個々に選択できる方式です。[図表2]

制度の導入により、これまで全額を基本給として支払っていたものを、基本給+生涯設計手当として支払うことになるということで、企業が支払う金額の総額は変わりません(もちろん、総額を増やすように設計することも可能です)。例えば、今までは、月25万円の基本給を支払っていたところを、基本給23万円+生涯設計手当は2万円と変更するということです。

そして、従業員が、例えば、2万円の生涯設計手当をそのまま全額、企業型確定拠出年金の拠出金にするという選択をすれば、その2万円は事業主掛金として、その従業員の企業型確定拠出年金口座に入金されます。

また、2万円の生涯設計手当のうち、1万円だけを企業型確定拠出年金に拠出し、残りの1万円は手当金として受け取る、あるいは、企業型確定拠出年金には拠出せず(企業型確定拠出年金に加入しないということ)、2万の全額を手当金として受け取るということを選択することもできます。

この場合に、手当金として受け取る1万円、あるいは2万円の金額が「前払い退職金」と呼ばれます。つまり、将来退職給付金として受け取れる金額を、あらかじめ分割で受け取っているイメージです。

パターン①:基本給23万円+生涯設計手当2万円(うち、1万円を確定拠出年金の掛金とする)→都合24万円支給

パターン②:基本給23万円+生涯設計手当2万円(掛金は0)→都合25万円支給

なお、設定できる生涯設計手当=拠出できる掛金の上限は、月5万5000円です。

③混合タイプの概要

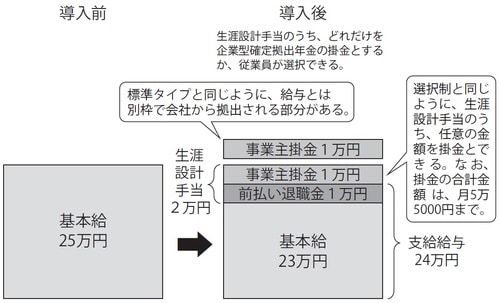

混合タイプとは、標準タイプと選択制とを組み合わせて確定拠出年金の掛金を設定する、ハイブリッド方式です。[図表3]

掛金の一部は、標準タイプで説明したとおり、給与とは別枠で企業が負担します。そのうえで、選択制と同様に給与の一部を手当に移行し、その手当のうちいくらを確定拠出年金の掛金とするのかについては、加入者である従業員等が決定する形です。

例えば、基本給25万円だったものを、基本給23万円+生涯設計手当2万にします。そのうえで、それとは別に会社が上乗せで1万円の掛金を支払うということです。当然、会社の支出は1万円分増えます。選択制だと、従業員が企業型確定拠出年金に加入しないことも可能になります。

しかし、それでは、「従業員の老後の生活資金を準備する」という、会社がそもそも企業型確定拠出年金を導入する目的から外れてしまいます。そこで、一部だけでも会社が掛金負担をすることで、最低限の保障は確保しようというのが、混合タイプの考え方です。なお、生涯設計手当=拠出できる掛金と、上乗せ部分との合計額の上限は、月5万5000円です。