【関連記事】マンションに「暴力団が使用する」一室…「追い出せなかった」まさかの裁判例【弁護士が解説】

管理組合が収益事業を行うと課税される

■管理組合の収益事業

建物は、築年数が経過することによって維持、管理の費用が増えます。

それは、竣工当初は小さい修理で済んでいたものが、築年数の経過とともに給・排水管の更新工事など大きな修理が必要になってくるからです。

築年数が経過したマンションでは維持、管理の費用が増えた分、管理費を値上げしなくてはなりません。しかしながら、管理費を支払う組合員の高齢化は進み収入が減ってくるので、管理費の増加の合意形成は困難になります。

そこで管理組合は収入を増やすために管理組合で収益事業行うことを検討して実施する必要が出てきます。

管理組合の収益事業は、一般的に、駐車場を区分所有者以外の外部の人に貸し出すこと、携帯基地局の設置、自動販売機の設置、屋上等に企業などの看板の設置など行いその賃料や手数料を管理組合の収入にすることなどです。

本来、マンション管理組合は、そのマンションの区分所有者を構成員とする組合であり、その組合員との間で行う共用施設の使用に関する収入は収益事業に該当しません。

ですから、その使用料の収入は課税対象になりません。

理由としては、マンションの共用施設の駐車場やゲストルーム、パーティールームの使用を組合員が自ら運営する管理組合を通じて、使用することはある意味マンションの福利厚生施設を利用するようなもので、組合員に最大の奉仕をすることを目的として事業を行う共済事業として考えられているからです。

しかし、管理組合が組合員やその家族以外の外部の人に、営利(収入)を目的に行う場合には、それが収益事業とされるため、課税対象になることがあります。

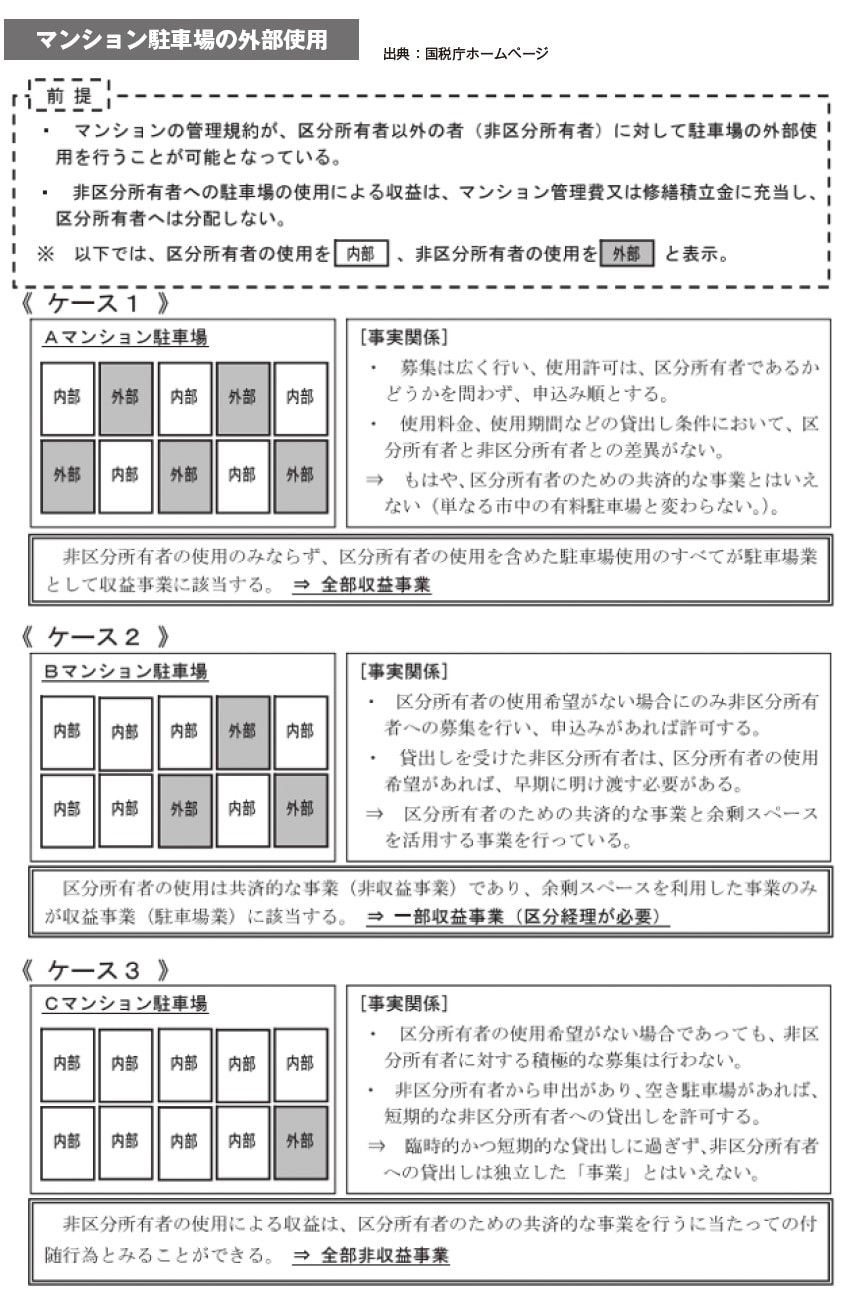

駐車場の場合を例に挙げますと、組合員である区分所有者に対する駐車場の貸付けに係るものは不課税となりますが、組合員以外の者に対する貸付けに係るものは課税対象となります。

詳細については国税局の「駐車場の外部使用(イメージ)」の表をご参考にしてください。どのような事業が収益事業の対象になるのかという点に関しては、法人税法で規定されている34種類の事業(法人税法施行令第5条1項)に該当するもので、継続して事業場を設けて営まれるものが課税の対象になります。

管理組合が収益事業を行うと、当然に収益事業の収入の確定申告を税務署に行うことになりますので、税務申告に必要な税理士の報酬など経費が発生することになります。

管理組合の収入を上げる目的ではなく、居住者の利便性を考慮して自動販売機設置する場合やクリニーングなどの取次行う場合には、販売品の金額を低く抑えたり、取次料などの利益が出ない価格にしたりすることで税務申告に必要な税理士の報酬など経費を抑える必要があります。

物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業、製造業、通信業、運送業、倉庫業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業その他の飲食店業、周旋業、代理業、仲立業、問屋業、鉱業、土石採取業、浴場業、理容業、美容業、興行業、遊技所業、遊覧所業、医療保険業、技芸教授業、駐車場業、信用保証業、無体財産権提供業、労働者派遣業をいいます。