[関連記事]「儲かるなら自分がやれば?」と投資セミナーで質問すると

「11/30~12/6のFX投資戦略」のポイント

[ポイント]

・先週金曜日、南アフリカで発見されたコロナ変異種への懸念をきっかけに世界的な株暴落、「暗黒の金曜日」という意味のブラック・フライデーが起こると、米金利は大きく低下し、それに連れて米ドル/円も115円台から113円台へ急落した。

・米インフレ懸念が拡大するなかで、米金融緩和見直しの加速観測が広がっていたが、今回の動きを受けて一息つきそう。

・米緩和見直し加速観測が一息つくなら、それを主な背景とした米金利の短期的な「上がり過ぎ」も修正に向かう可能性。目先は「米金利上昇=米ドル高」修正局面か。

現在「米金利上昇=米ドル高」の修正局面

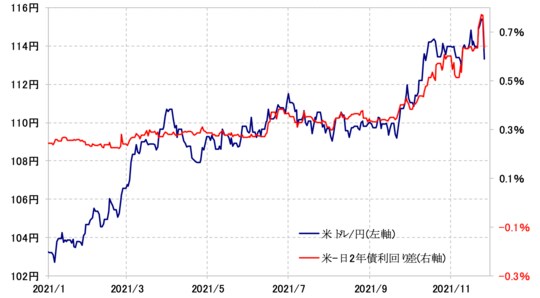

先週の米ドル/円は、115円半ばまで一段高となりましたが、金曜日に南アフリカのコロナ変異種報道をきっかけに世界的なリスクオフ急拡大となり、米金利が大きく低下すると、それに連れる形で113円割れ近くまで急落しました(図表1、2参照)。

ところで、米金利の大幅な低下は、コロナ変異種への懸念以上に「上がり過ぎ」の反動ということが大きかったのではないでしょうか。

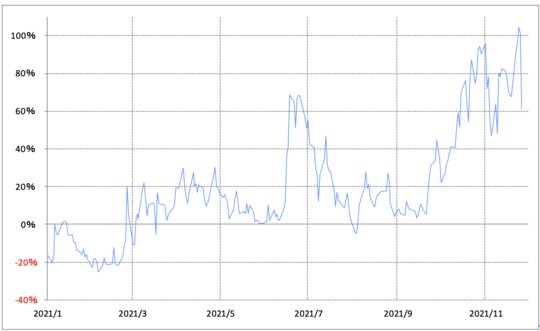

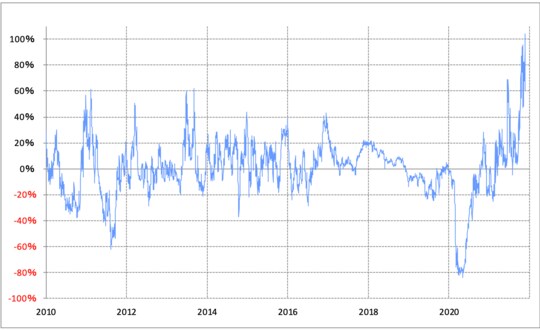

米2年債利回りの90日MA(移動平均線)からのかい離率は一時プラス100%以上に拡大しました(図表3参照)。過去10年余りの間で、同かい離率がプラス60%以上に拡大したことでも3~4回しかなかったことからすると、かい離率が100%以上に拡大したのは異常なほどの短期的な「上がり過ぎ」の可能性を示していたと考えられます(図表4参照)。

その意味では、コロナ変異種への懸念をきっかけとした世界的なリスクオフ急拡大のなかで、米金利については異常なほどの短期的な「上がり過ぎ」の修正が一気に入ったということではないでしょうか。

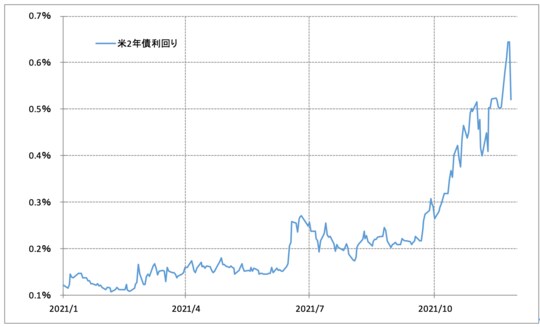

一時0.6%も大きく上回っていた米2年債利回りは、金曜日には一転0.5%まで大幅な低下となり、90日MAからのかい離率もプラス60%程度まで縮小しました。

ただ、プラス60%程度のかい離率は、まだ短期的な「上がり過ぎ」懸念の強い状況が続いている可能性を示しています。その意味では、「上がり過ぎ」修正の米金利低下はまだ続く可能性がありそうです。

米金利の短期的な「上がり過ぎ」…きっかけは?

そもそも、この米金利の異常なほどの短期的「上がり過ぎ」をもたらしたのは、米インフレ懸念拡大を受けて米金融緩和見直し加速観測が拡大したことでした。

具体的には、次回12月FOMC(米連邦公開市場委員会)で、11月から始まった量的緩和の縮小(テーパリング)を加速させるといった見方が増えていましたが、今回のコロナ変異種への懸念をきっかけとしたリスクオフ急拡大を受け、落ち着く可能性があるのではないでしょうか。

ところで、米感謝祭の翌金曜日は、小売業界では一年で最も売り上げが見込める日とされることから、黒字の金曜日という意味で「ブラック・フライデー」と呼ばれます。しかし今年の場合は、世界的な株価暴落による「暗黒の金曜日」といった意味でのブラック・フライデーとなりました。

そんな「ブラック・フライデー」において、一際目立った暴落相場の一つは原油でしょう。WTI(ウェスト・テキサス・インターミディエイト)は、前日終値の78米ドルから68米ドルまで一気に1割以上もの大幅な下落となりました(図表5参照)。

2020年4月以来の大幅下落なので、まさに2020年3月「コロナ・ショック」を受けた原油相場の暴落局面以来の出来事だったわけです。

原油相場暴落の理由は「変異種ショック」の可能性大

それにしても、なぜ原油相場は暴落したのでしょうか。WTIの5年MAからのかい離率は一時プラス50%程度まで拡大し、2010年以降では最も中長期的な「上がり過ぎ」懸念の強い状況となっていました(図表6参照)。

こういったなかで今週、米国を中心とした国家備蓄石油の協調的放出が行われたわけですが、原油高抑制策として有効ではないとして、原油高は再燃の様相となったのです。

原油相場の需給調整策として有効なアプローチに向かっていないとの考え方は個人的にも同感するところですが、すでに中長期的には「上がり過ぎ」懸念が強い状況のなかで、改めて買いに動いたところで、今回のコロナ変異種ショックがカウンター・アタックのような形になった可能性が高いのです。

原油相場を含めたエネルギー価格の急騰が一段落したことは、すでに述べたようにこのところの米インフレ懸念の拡大に伴う米金融緩和見直し加速観測が一息つくもう一つの要因になる可能性があります。そうであれば、米金融緩和見直し加速観測を受けた米金利の短期的な「上がり過ぎ」も、目先的にさらに修正に向かうのではないでしょうか。

そして、そんなふうに米金利が低下するなら、米ドル/円もそれに連れる形で下落リスクが試されやすい展開が続くでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】