個人の匿名組合員が分配される利益は雑所得

組合契約を利用した節税には、一定の制限が課されているので、ここで整理しておきたいと思います。契約者が個人である場合と法人である場合で制限の内容が異なりますが、まず、個人の場合について解説します。

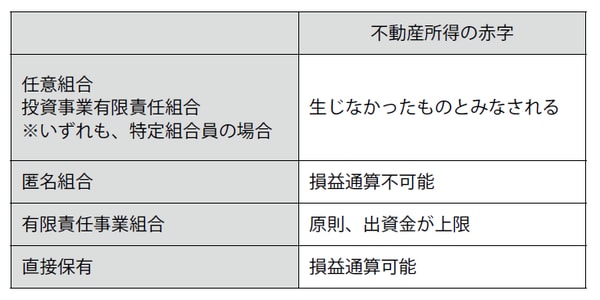

民法に規定する組合契約(いわゆる任意組合)および投資事業有限責任組合契約において、特定組合員(組合事業への実質的な関与度合いが低い組合員)に該当すると、組合事業から生じる不動産所得の赤字がある場合には、所得税法上、その赤字は生じなかったものとみなされます。

有限責任事業組合契約においても、組合事業から生じる赤字は基本的に出資金額の範囲内に制限されます。個人の匿名組合員が営業者から分配される利益は雑所得として扱われ、その損失については損益通算が認められません(図表)。

【図表 個人のオペレーティングリース】

法人の場合は基本的に出資金額が限度に

次に、法人の場合ですが、民法に規定する組合契約、商法に規定する匿名組合契約及び投資事業有限責任組合契約において、特定組合員に該当すると、原則として組合損失額の損金算入は出資金額が限度になります。

有限責任事業組合契約においても、組合損失額の損金算入は基本的に出資金額が限度になります。1000万円を出資している場合、1000万円までしか損金には算入できません。さらに、匿名組合事業が損失補てん契約などにより事業全体として損失にならない場合は、単年度で生じる匿名組合損失額はすべて損金にはなりません。