株式の評価額が低くなれば贈与税は軽減

非上場会社の株式を贈与するときなどは、贈与税などを考えれば株式の評価額が低いほうが有利です。そんな場合にも、大規模な投資による航空機のオペレーティングリースは役立つ可能性があります。

例えば、社長である父親が株式を100%所有する非上場会社(従業員120名、一般の会社)の株式をその会社の役員である子に贈与するとします。この場合の株式の評価は、どのように行うのでしょうか。

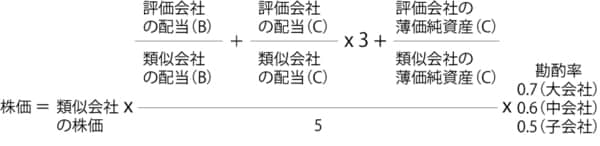

父親の会社の株式は、原則、類似業種比準方式により評価します。類似業種比準方式では、事業内容が類似する上場会社の平均株価に比準して会社の株式価額を求めます。1株当たりの配当金額、利益金額、純資産価額の三つについて、父親の会社と類似会社を比較して、その比準割合を求めて、それを類似会社の平均株価に乗じます(図表1)。

【図表1 類似業種比準価額】

利益を大きく引き下げるオペレーティングリースの導入

では、父親の会社の株価を引き下げるためには、どうしたらいいでしょうか。

類似業種比準価額の計算式を見ると、株価を引き下げるためには、配当や簿価純資産に比べて、3倍の加重がされている利益を引き下げることが最もインパクトが大きいことがわかります。

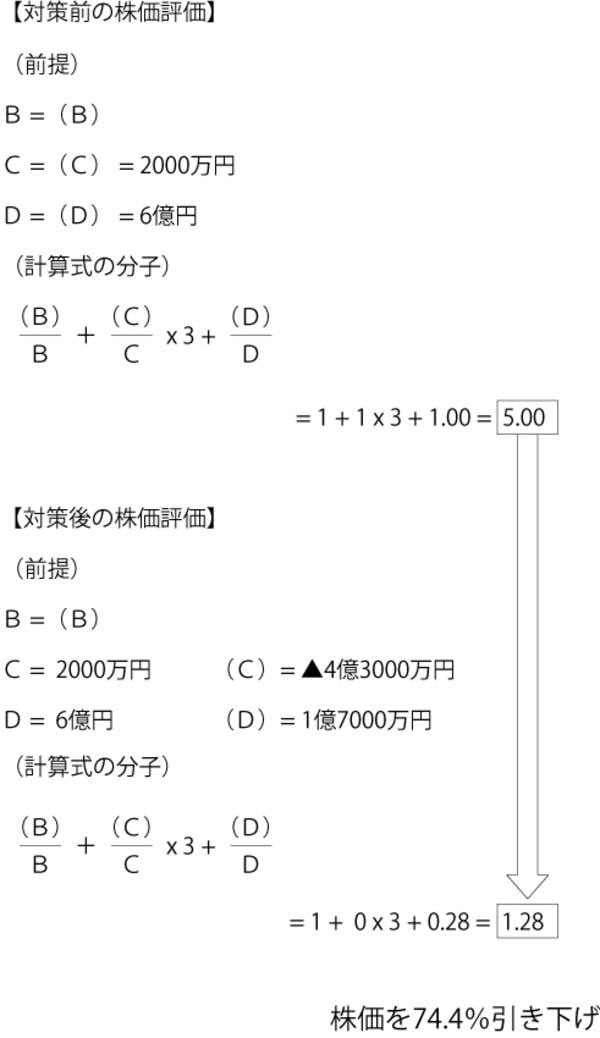

そこで、オペレーティングリースを活用した対策の出番です。仮に、対策前の状況として、評価会社の配当(B)=類似会社の配当B、評価会社の利益(C)=類似会社の利益C=2000万円、評価会社の簿価純資産(D)=類似会社の簿価純資産D=6億円とした場合、計算式の分子は、1+1×3+1=5となります。

次に、株価の引き下げ対策として、1年で減価償却できる中古ヘリコプターを5億円で取得して、賃貸収入が5000万円と仮定します。評価会社の利益は、2000万円+5000万円−5億円=4億3000万円の赤字になります。また、評価会社の簿価純資産は、6億円−4億3000万円=1億7000万円になります。

これらから、計算式の分子は、1+0×3+0.28=1.28となり、株価を74.4%(=1−1.28÷5)引き下げています。このように、オペレーティングリースは非上場株式の株価引き下げにも威力を発揮することが期待できます(図表2)。

【図表2 オペレーティングリースで株価引き下げ】