コンテナは航空機より小さな投資額で始められる

海上輸送用コンテナを活用することもタックスマネジメントに役立ちます。海上輸送用コンテナとは、貨物の輸送に使われる国際標準規格を満たす鉄製の箱です。コンテナのなかでは、一般雑貨の輸送に使われるドライコンテナが一般的で、その大きさは20フィートドライコンテナの場合で長さ約6.1m、幅2.4m、高さ2.6mです。

長さが6m以上の大型コンテナの法定耐用年数は7年で、実際の使用可能年数は14年から15年といわれています。また、コンテナは減価償却資産のうち、器具及び備品に分類されるので、定率法を使うことができます。なお、コンテナの中古価格は新品価格に対して約15~30%程度で売買されているといわれています。

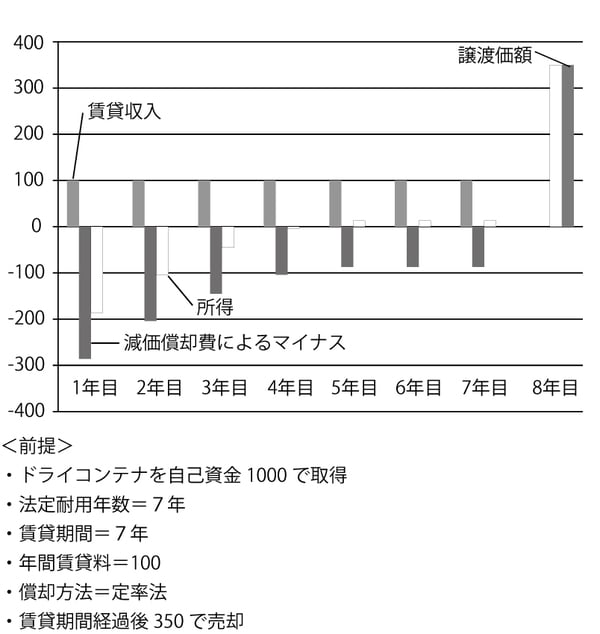

ここで、法人がオペレーティングリース事業として、自己資金でドライコンテナを1000で取得し、法定耐用年数7年、賃貸期間7年、年間賃貸料100、定率法、賃貸期間経過後350で売却するものと仮定した場合の課税所得を見ていきましょう。

【1年目】賃貸収入100−減価償却費286(1000×0.286)=▲186の赤字

【2年目】賃貸収入100−減価償却費204(714×0.286)=▲104の赤字

【3年目】賃貸収入100−減価償却費145(510×0.286)=▲45の赤字

【4年目】賃貸収入100−減価償却費104(365×0.286)=▲4の赤字

【5年目】賃貸収入100−減価償却費87(261×0.334)=13の黒字

【6年目】賃貸収入100−減価償却費87(261×0.334)=13の黒字

【7年目】賃貸収入100−減価償却費87(87−1円)=13の黒字

【8年目】譲渡価額350−帳簿価額1円=350の黒字

コンテナ事業における損益は、1~4年目の累計赤字額▲339、5~8年目の累計黒字額389となり、通算すると事業自体では50の利益となり、最終的にこの50に対して課税されることになりますが、そのタイミングとしては、5年目以降になっています。減価償却の仕組みにより、課税所得は、事業前半では赤字になるとともに、事業後半では黒字になり、課税の繰延になっています(図表参照)。

コンテナのオペレーティングリース事業は、航空機に比べて小さな投資額で行うことができる点でメリットがあります。

【図表 コンテナリースの減価償却と所得の推移】