比較的少額で出資が可能な「匿名組合型」

本連載の第1~3回では、オペレーティングリースを活用した節税(課税の繰延)について、話を進めてきましたが、たとえ中古であれ航空機を買う資金を捻出するのは難しいという人も多いでしょう。そこで、もう少し軽い負担でオペレーティングリース事業を始められる匿名組合契約方法についても解説していきたいと思います。

まず、オペレーティングリース事業に匿名組合契約を利用した場合の課税関係から見ていきましょう。

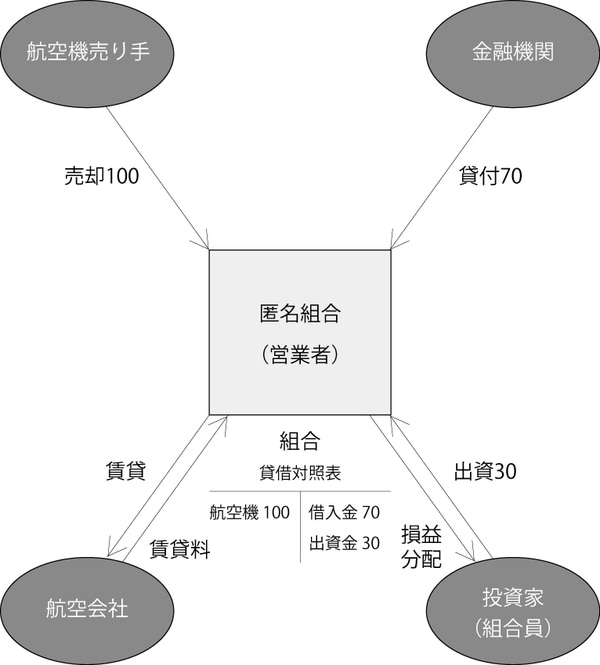

匿名組合型のオペレーティングリースには、匿名組合を組織する営業者と、営業者に対して出資をする投資家がいます。投資家が営業のために出資をし、その営業から生ずる利益を分配する――それが匿名組合契約です。

出資を受けた営業者は賃貸借資産を取得し、賃借人に貸し付けて賃貸収入を得ます。少々わかりにくいかもしれませんので、図表1を参照してください。この場合の営業者は、投資家からの出資金30と金融機関からの借り入れ70、合計100の資金で航空機を購入し、賃借人である航空会社に貸し付けています。

【図表1 匿名組合型オペレーティングリースの仕組み】

法人のタックスメリットは「課税の繰延」

法人が匿名組合員である場合、分配される利益(あるいは負担すべき損失)の金額は、匿名組合契約における計算期間の末日の属する事業年度の所得計算に計上されます。

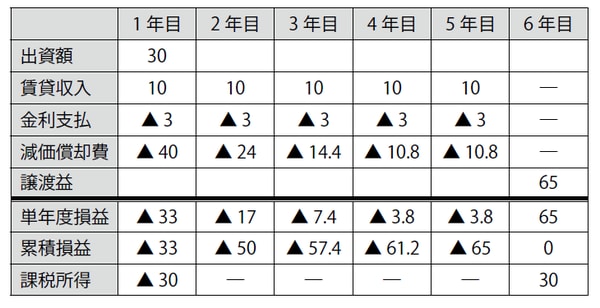

図表1で取得された航空機を、法定耐用年数5年、賃貸期間5年、年間賃貸料10、年間金利支払い3、定率法、賃貸期間経過後65で売却するものと仮定した場合の課税所得を見ていきましょう。

6年目は、譲渡価額65−帳簿価額1円=65の黒字になりますが、損金に算入されなかった赤字額35を差し引くことができますので、課税所得は65−35=30となります。つまり、1年目に損金に計上した30が、6年目に繰り延べられて課税されているということです(図2)。

法人において、一時的に多額の所得が発生し、数年後に赤字に転落する可能性がある場合には、この手法を用いた課税の繰延が有効な対策になる可能性があります。また、法人の利益を一時的に圧縮して、株価評価の引き下げを行うことにも役立つでしょう。

【図表2 匿名組合型オペレーティングリースを活用した課税の繰延】