[関連記事]「儲かるなら自分がやれば?」と投資セミナーで質問すると

「11/16~11/22のFX投資戦略」のポイント

[ポイント]

・先週水曜日の米CPI発表を受けた米金利急騰に連れて米ドルも急反発。ただ、米金利は短期的には異常なほどに「上がり過ぎ」懸念が強いため、さらなる米金利上昇=米ドル高には限度があると見られる。

・「CPIショック」を受け、ユーロ/米ドルは年初来安値更新、テクニカルにユーロ安・米ドル高を模索しやすい。このため対ユーロでの米ドル高がどこで一巡するかも、全体の米ドル高一段落の目安か。

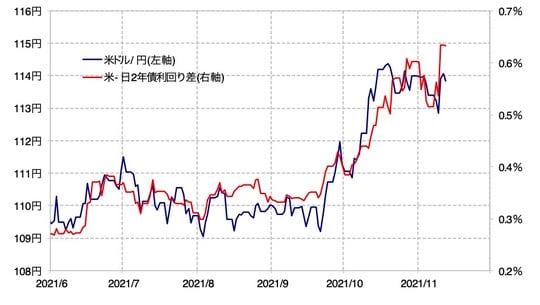

112円台後半まで下落も…急反発した「米ドル/円」

先週の米ドル/円は、週前半には112円台後半まで下落しましたが、水曜日に発表された米10月CPI(消費者物価指数)を受けて米金利が急騰すると、それに連れる形で114円まで急反発するといった具合に荒っぽい展開となりました。

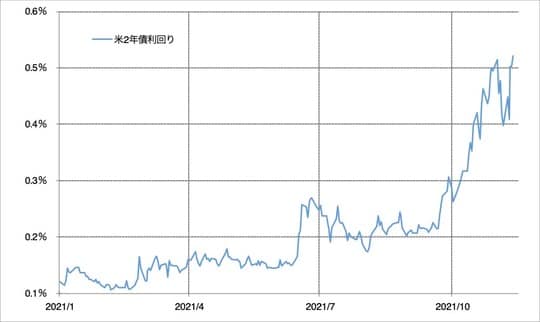

このように米ドル/円が上下に大きく振れる荒っぽい展開となったのは、米ドル/円と高い相関関係が続いている日米金利差の乱高下の影響が大きかったでしょう(図表1参照)。その主役である米金利、たとえば米2年債利回りは一時0.5%から0.4%まで大きく低下しましたが、上述のようにCPI発表後は一転して0.5%に急騰しました(図表2参照)。

このような米金利の乱高下のうち、まず先週前半にかけての0.4%までの大幅な低下は、3日のFOMC(米連邦公開市場委員会)でのいわゆるテーパリング開始の決定といった金融緩和政策の転換、そして注目された5日の米10月雇用統計が事前予想より良い結果になるといった具合に、普通なら金利上昇の反応となりそうな材料が続いたなか、逆行する形で起こったものでした。

FOMCや米雇用統計発表を経て、米金利が大幅な低下に向かった理由は、短期的な「上がり過ぎ」の反動だったと考えられます。

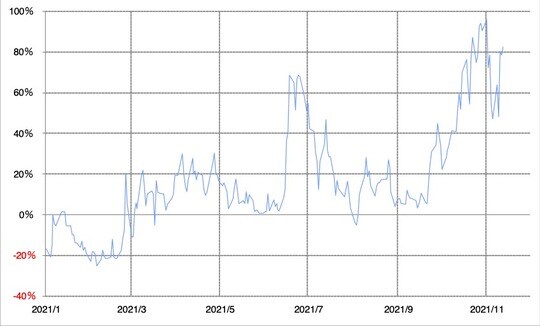

米2年債利回りの90日MA(移動平均線)からのかい離率は、3日のFOMC前にプラス95%まで拡大しました(図表3参照)。

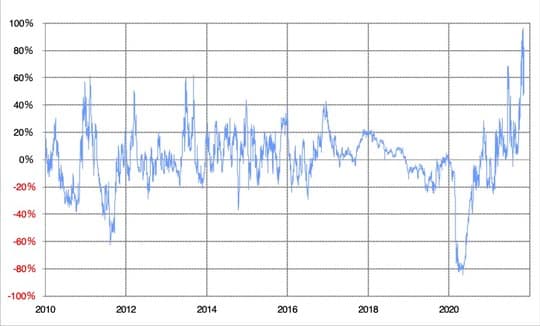

経験的に、同かい離率がプラス60%以上に拡大すると、短期的な「上がり過ぎ」懸念がきわめて強いといえます(図表4参照)。その意味では、FOMC前、米2年債利回りは異常なほどに短期的な「上がり過ぎ」懸念の強い状態になっていた可能性がありそうです。

異常なほどに短期的な「上がり過ぎ」となっていた可能性のある米2年債利回りから考えると、FOMCや雇用統計の結果を受けてもさらなる上昇とはならず、むしろそのような注目イベントの通過により、「行き過ぎた動き」の修正が本格化することで大幅な低下に向かったということでしょう。

ところが、先週水曜日、10日に発表された米10月CPIが上述のように予想を上回る上昇率となりインフレへの懸念が再燃すると、とくに金融政策を反映するとされる米2年債利回りは金融緩和政策転換の加速といった思惑により再び0.5%まで急反騰となり、それに連れる形で、米ドル/円も114円まで急反発となりました。

これにより米2年債利回りの90日MAからのかい離率はプラス80%以上に再拡大したのです。

すでに見てきたように、米2年債利回りは、短期的には異常なほどに「上がり過ぎ」懸念が強くなっています。その意味では、さらなる米金利上昇、それに伴う日米金利差米ドル優位拡大には自ずと限度があり、それどころかむしろ米金利は、異常なほどの短期的な「上がり過ぎ」の反動で低下に向かう可能性もあるのではないでしょうか。

このような米金利及び日米金利差の観点から考えると、米ドル/円も上値は限られ、米金利低下次第では下落が再開する可能性もありそうです。

ユーロ/米ドルは年初来のユーロ安値・米ドル高値更新

今回CPI発表をきっかけとした米金利急騰のなかで、ユーロ/米ドルは年初来のユーロ安値・米ドル高値を更新、1.15米ドルの大台を大きく割り込んできました。米ドル/円と異なり、新たなユーロ安・米ドル高圏に突入したことで、テクニカルにはどこまで米ドル高が進むか模索する局面に入ったと言えるでしょう。

その意味では、先週のCPI発表後の米ドル高の一段落は、米金利上昇がどこで止まるかとともに、このユーロ安・米ドル高の一巡が手掛かりになるのではないでしょうか。

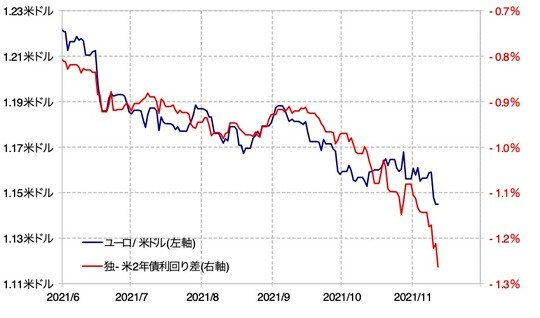

金利差との相関性低下が目立った「ユーロ/米ドル」

ユーロ/米ドルは、10月ごろから金利差との相関性の低下が目立っていました。それまでの両者の関係からすると、1.12米ドル割れまでユーロ安・米ドル高となっても不思議ではないほどに金利差ユーロ劣位拡大となっているなか、先週の米CPI発表前まではユーロ/米ドルは下げ渋る展開が続いたのです(図表5参照)。

10月以降、米金利上昇が広がるなかでも、ユーロ安・米ドル高が限られた動きは、年初来の高値圏での推移が続いた原油相場などで、ある程度説明できそうでした(図表6参照)。

これは、インフレへの懸念が現実味を増すなかで、為替相場が金利だけでなく「モノ」の価値にも過敏になっている可能性を示しているのかもしれません。その意味では、ユーロ安・米ドル高の行方を考える上では、米金利とともに原油相場などへの目配りも必要になるといえるでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】