あなたにオススメのセミナー

【関連記事】「特別償却」を「特別損失」に言い換えるだけで銀行の評価が変わるワケ

「決算月」を変えて大きく節税する裏ワザ

決算月に忙しくなる。その原因は、決算月の設定にあるかもしれない。

決算月の決め方にはいくつか押さえておきたいポイントがある。

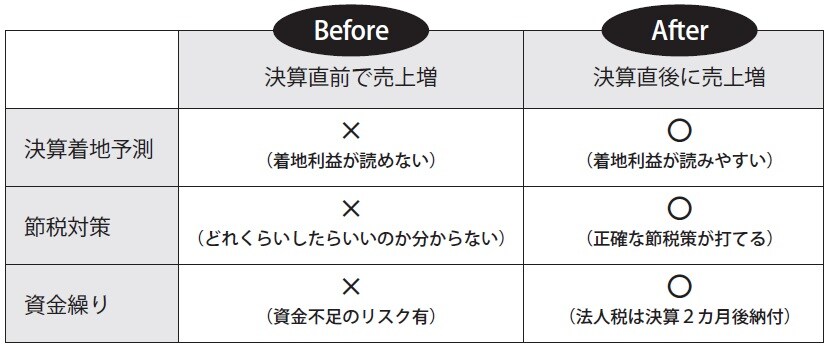

まず、できるだけ繁忙期を避けること。なぜなら、決算月に大きな売上が立ち、大きな利益が出ると、決算対策として考えていた節税策が足りなかったり、間に合わなくなる可能性があるから。売上が少ない時期を決算月にすると、決算着地の利益を読みやすく、節税対策が打ちやすくなる。

もう一つのポイントは、決算月のあとに大きな売上が出るようにすること。決算の直後(期初)に大きな売上が立つなら、節税のための十分な時間が取れる。期初の売上の状況を踏まえたうえで、売上向上や販売戦略を考えることもできる。

また、法人税は決算から2ヵ月後に納付する。この時期、つまり事業年度が始まって間もない時期に大きな売上が見込めれば、納税によって資金不足に陥るリスクも抑えられる。

資金繰りも節税も、通年の見通しを早い段階で見られるようにすることが大事ということ。

事業年度の始めに売上が出るようにすると、銀行などの金融機関から融資を受ける際にも有利になる。

通常、融資を受ける際には3期分の決算書を提出する。今期については期初からその時点までの試算表を提出する。

今期については、この試算表が大事。融資を受けるためには、売上や利益が多いほうがいい。事業年度の初めに大きな売上が出ていれば、銀行などの金融機関の評価は良くなる。そこから期末に向けて下がっていくとしても、評価するのは融資を申し込んだ時点での試算表。期の後半に大きな売上が出る場合、その実態は試算表に現れないため、評価が悪くなってしまう。忙しさや節税対策不足の原因になっているとしたら変更を検討してみよう。

業種や業態にもよるが、どの会社も年間の売上は上下する。何年か事業を続けていれば、売上が多い時期、少ない時期も見える。その波を踏まえて、最も負荷が小さく、資金繰りが良くなる決算月を考えよう。

コロナ禍の今こそ、「法人税の還付」がオススメ

コロナの影響を境に、黒字から赤字になった会社は少なくない。

もちろんコロナの影響とは関係なく、なんらかの要因で赤字になった会社もあるはず。そのような場合、青色申告を提出している法人であれば、法人税の欠損金の繰戻還付を受けることができる。

つまり、前年度に納めた法人税を還付してもらうということ。

【還付金額の計算式】還付金額=前期の法人税額 ×(今期の欠損金額÷前期の所得金額)

通常、赤字は翌年以降に繰り越して損益通算する。繰戻は繰越の逆。今期の赤字を来期以降の黒字で相殺するのではなく、前期の黒字(に対して収めた法人税)で相殺する。

どちらの方法を選んでも良いけど、ポイントは、今期の赤字要因と来期の業績。今期の赤字が一時的なもので、来期は黒字に戻ると予測できるのであれば繰り越してもいいが、そもそもこのようなご時世で来期の黒字なんて保証できるはずがない。だから税金を取り戻せるときに取り戻しておく繰戻還付をオススメする。

実はこの制度は今までもあった。ただ、ほとんど使われなかった。その理由は、繰戻還付を受けると税務調査が入るため。「調査が入るなら、やらない」「対応の手間がかかるからやめておく」そう考える社長が多かった。

しかし、コロナの影響で大打撃を受けた会社は多く、繰戻還付を受けたからといって税務調査があるような状況ではない。だから税務調査の心配はしなくていい。

損益通算で赤字を繰り越す場合、その効果が生まれるのは1年以上先。資金繰りを考えたら、すぐに現金を増やせる繰戻還付を検討してみよう。

融資を難しくする原因…「納税の延長」は最終手段

法人税を含む国税には猶予制度がある。

猶予は最大1年で、納税によって事業の継続や生活が困難となる場合や、災害で財産を損失した場合などの特定の事情がある時に、税務署に申請する。

コロナの影響で経営や資金繰りが苦しい場合も、もちろんこの制度が使える。税務署への申請は「経営が厳しい」「資金繰りに困っている」で十分な理由になるはず。

助かる? 良さそう? 使いたい? そう考える社長は多いかもしれない。でも、絶対にダメ。なぜなら、法的に認められている制度ではあるけれど、実態としては税金の未納と同じ。これは銀行など金融機関の評価を著しく低下させる要因。

融資する際に着目するのは「きちんと回収できるかどうか」。各種支払いのなかでも税金は優先順位が高い支払項目で、その税金が未納の会社は回収不能になるリスクが大きい。

コロナで経営不振に陥っている会社がたくさんあっても、国として猶予を認めているとしても、それは融資を判断する金融機関とは関係のない話。きちんと納税しているか、それとも未納か。そこが重要。

税理士によっては「猶予制度で資金繰りを楽にしましょう」などと提案する人もいる。でも、楽にはならない。むしろ銀行などの金融機関から資金調達できる可能性がなくなり、資金繰りは悪化する。

唯一この制度を使って良い時があるとすれば、猶予制度を使わないと倒産する時。銀行など金融機関からの融資が受けられなくことを承知のうえで、最終手段として使うものと心得ておこう。

菅原 由一

SMGグループ CEO

SMG菅原経営株式会社 代表取締役

SMG税理士事務所 代表税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】