相続人の住民票が実際の住まいと違う場合

相続人の住民票が実際の住まいと違う場合としては、主に次の2つのケースが考えられます。

●家族を残して単身赴任していたとき

●小規模宅地等の特例を適用するため住民票だけを移したとき

これらのケースごとに、小規模宅地等の特例が適用できるかどうかを紹介します。

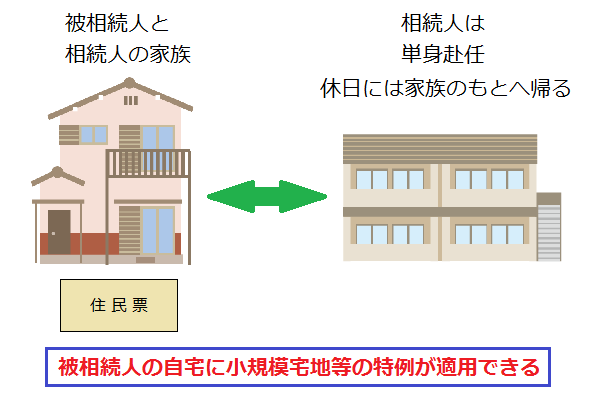

相続人が家族を残して単身赴任していたとき

被相続人と相続人の世帯が同居していたものの、相続人が家族を残して単身赴任していた場合は、被相続人の自宅に小規模宅地等の特例が適用できます。

小規模宅地等の特例の適用は、相続人の住民票の住所ではなく実際にどこに住んでいたかをもとに判断しますが、単身赴任の場合は少し違った考え方をします。

単身赴任では休日に家族のもとに帰ることが通常で、赴任が解かれるともとの家に戻ることになります。そのため、生活の拠点は赴任先ではなく家族が残るもとの家にあると判断されます。相続人の家族と被相続人が同居していたのであれば、被相続人との同居要件を満たして小規模宅地等の特例が適用できます。

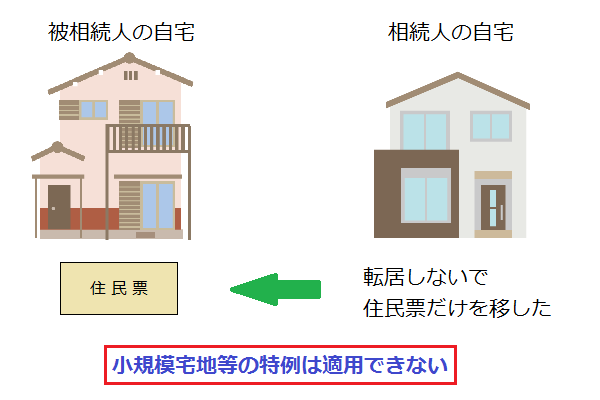

小規模宅地等の特例を適用するため住民票だけを移したとき

別々に暮らしていた親子世帯が同居することになれば、お互いの生活環境が大きく変わります。小規模宅地等の特例の同居要件を満たすためだけであれば、形式的に住民票だけ移しておけばよいのではという考えにもなるでしょう。

しかし、住民票を移しただけでは小規模宅地等の特例は適用できません。実際に引っ越しをして、相続人と被相続人が同居していたことが必要です。

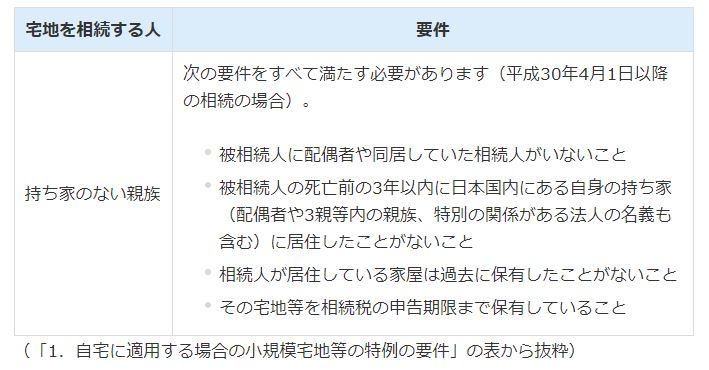

家なき子の特例では適用できる

相続人が賃貸住宅に住んでいた場合は、家なき子の特例で小規模宅地等の特例を適用することができます。家なき子の特例とは、持ち家のない親族が被相続人の自宅を相続したときに小規模宅地等の特例が適用できることをさした通称です。

家なき子の特例では被相続人との同居要件はないため、別々に暮らしていても小規模宅地等の特例が適用できます。ただし、相続人に持ち家がないことに加えて、被相続人に配偶者や同居の相続人がいないことなどさまざまな要件を満たす必要があります(図表2)。