「財務的課題の抽出」何からやればいいの…?

自社経営資源分析の分野には、(1)財務分析、(2)事業分析、(3)人事・人材分析、(4)経営管理分析、(5)業務・情報システム分析、(6)社風・風土分析等があります。

財務分析において、経営者及び事業責任者の最終的な評価は財務値で下されますから、財務的な結果を残すことは重要です。このため直近及び過去の財務値の分析を行い、どの点がよく、どの点に改善が必要かを分析して、財務的な課題を抽出しておく必要があります。

財務分析は、通常の成長性、収益性、安全性、効率性、生産性に加え、キャッシュフロー分析や連単倍率、セグメント分析等も合わせて実施します。

分析対象期間は、計画の期間に比例して、3ヶ年の中期経営計画であれば最低過去3年間分は分析を行います。その倍の6年間分の分析を行うと近年の中期的推移がよく分かります。

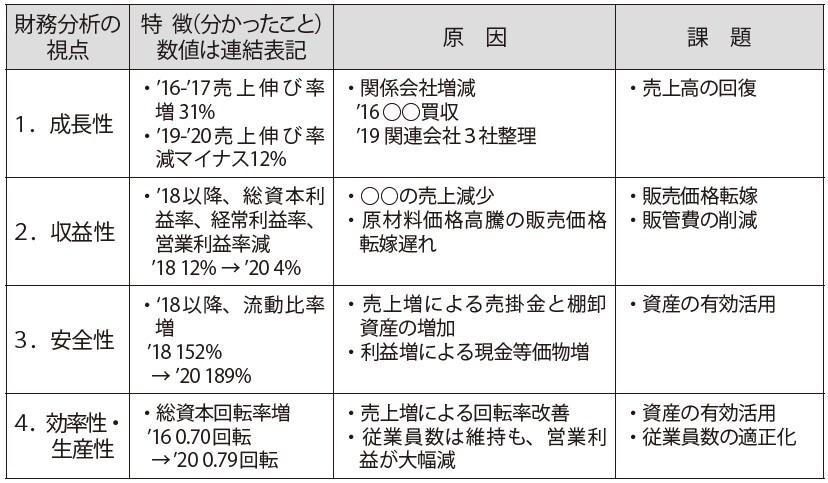

また財務分析を行う場合は、図表1のように、各財務分析の視点について、特徴(分かったこと)とその原因、そして対処すべき課題というように、単に分析だけで終わらないように、原因分析と今後の課題を抽出するようにします。

財務値が良いか悪いかの視点は3つあります。一つは、時系列比較で、過去と比べて良くなっているかどうかです。二つ目は、基準値比較といい、流動比率であれば最低100%以上、できれば130%以上が求められます。三つ目は競合他社あるいはベンチマーク先との比較です。仮に時系列で良くなっていて、かつ基準値比較をクリアしていても、競合他社比で劣っていれば、改善が必要となります。

①成長性

成長性分析では、売上高や利益の対前年伸び率や数ヵ年の年平均成長性(CAGR:Compound Annual Growth Rateの略)を算出し、同業ないし競合他社と比較します。

②収益性

収益性分析では、粗利益率(売上高総利益率)、営業利益率、経常利益率、総資本経常利益率(ROA)、自己資本税引き後利益率(ROE)等を見ていきます。

③安全性

安全性とは、財務的な安全性のことを指していて、流動比率や固定長期適合率、自己資本比率等を見ていきます。

④効率性・生産性

効率性では、総資本回転率、生産性では1人当り売上高等を見ていきます。

財務分析は複数視点から実施し財務的課題を抽出する