別荘の建物の相続税評価

建物の相続税評価額は土地に比べると低いことが多いですが、別荘地に建物がある場合は建物の評価も忘れてはいけません。

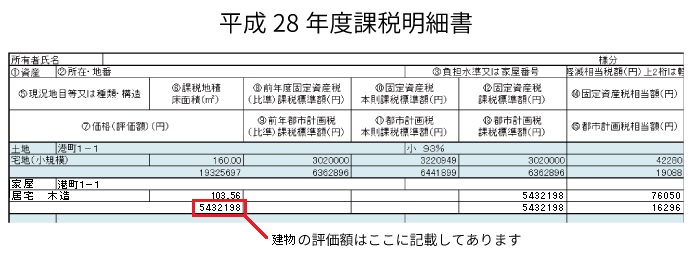

建物の相続税評価額は固定資産税評価額と同額です。固定資産税の課税明細書が確認できれば、特に計算する必要はありません。

相続税評価額が時価よりも高い場合は?

バブル経済の崩壊で別荘地の価格は急落し、今ではいくら安くしても買い手がつかない別荘地が多数あります。このような別荘地では、前記の方法で計算した相続税評価額が時価より高いこともあります。

相続税を計算する上での評価額は、前記のように路線価または固定資産税評価額から計算することが原則です。しかし、相続税評価額が時価より大きくかけ離れているような場合では、不動産鑑定評価をしてその評価額をもとに相続税を申告することもできます。

不動産鑑定評価には数十万円の費用がかかりますが、相続税が大幅に節税できそうな場合は不動産鑑定評価に基づく申告も一つの方法です。ただし、不動産鑑定評価に基づく申告は税務署に否認される場合もあります。まずは、相続税の実務に詳しい税理士に相談することをおすすめします。

「減額要素を適用できるか」がポイント

普段使っていない別荘地であっても、被相続人の財産である以上、相続した人には相続税が課税されます。

別荘地の相続税評価は、通常の土地や建物の評価方法と同じですが、別荘地の価格は大きく値下がりしているところが多いため、相続税評価額が時価より高くなることもあります。一方、別荘地は、がけ地になっていたり道路に接していなかったり、減額要素が多数ある場合もあるので、別荘地の相続税評価をなるべく抑えるためには「いかに減額要素を押さえていてそれを正しく適用できるか」がポイントになってくると言えるでしょう。

この作業は、土地の相続税評価に詳しくないとかなり困難になります。土地の相続税評価をできるだけ抑えつつ税務署に指摘されないように申告したいという場合は土地の相続税評価に強い税理士にお任せすることをオススメします。