【関連記事】相続財産の申告漏れ「第1位」の意外な正体【相続専門税理士が解説】

別荘地も当然に相続税の対象になる

バブル期を中心に数多くの別荘地が開発・販売されました。週末や長期休暇を過ごすために購入する人がいた一方、将来の値上がりを見込んで購入する人もいました。

しかし、バブル経済の崩壊とその後の長い不景気から、別荘地の価格は急落しました。利用価値も下がっていて、建物が建っていればまだよい方で、建物も建てられずに荒れ地になっている別荘地もあります。

このように、別荘地の大半は購入したときよりも価値が下がっていますが、所有者が亡くなれば当然に相続税の対象になります。買ったときからの価値の増減は関係ありません。

別荘の所在地は「路線価地域」か「倍率地域」か

別荘地の土地部分の相続税評価をするときは、まず「地目」を確認します。

地目とは「宅地」、「山林」、「原野」、「雑種地」などの区分をさします。相続税評価では、登記事項証明書の地目や固定資産税評価の地目にかかわらず、所有者が亡くなった時点の現況で判断します。

地目が宅地である場合

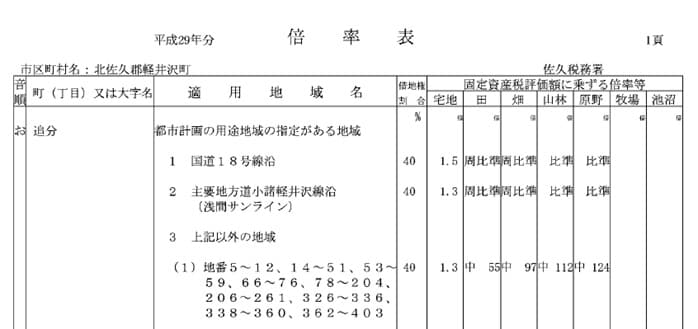

地目が宅地である場合は、別荘の所在地が「路線価地域」と「倍率地域」のどちらにあてはまるかを確認します。

大まかにいえば、市街地は「路線価地域」、郊外は「倍率地域」という分け方ができますが、詳細は国税庁ホームページに掲載されている「路線価図」または「評価倍率表」から確認する必要があります。

地目が宅地以外の場合

別荘地の地目が山林、原野の場合は、宅地に準じて評価します。具体的には宅地の「倍率地域」に準じた方法で評価します。

別荘地の地目が雑種地の場合は、近隣の標準的な宅地の固定資産税評価額を調べて、所定の宅地の評価倍率をかけた金額をもとに評価します。

評価の方法は通常の土地や建物の相続税評価と同じ

別荘地の土地や建物の相続税評価は、一般の土地や建物と同じ方法で評価します。「路線価地域にある土地」、「倍率地域にある土地」、「建物」のそれぞれについて、評価の方法を見ていきます。

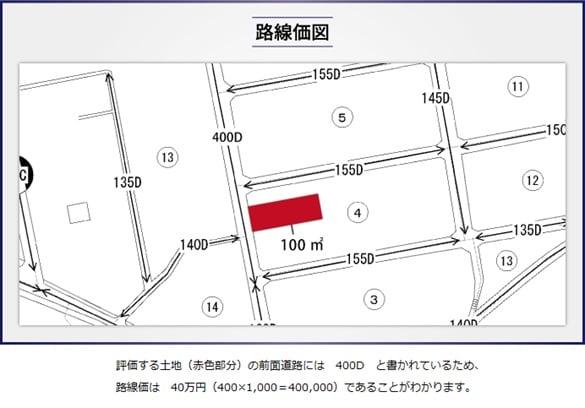

路線価地域にある別荘地の相続税評価

路線価地域にある土地の相続税評価額は、土地に面する道路につけられている路線価に土地の面積をかけて求めます。厳密には土地の形状や道路に接する条件に応じた補正や加算が必要ですが、ここでの説明は省略します。

路線価は、国税庁ホームページに掲載されている「路線価図」から調べることができます(路線価図では、路線価は千円単位で記載されています)。

倍率地域にある別荘地の相続税評価

倍率地域にある土地の相続税評価額は、固定資産税評価額に評価倍率をかけて計算します。

仮に、固定資産税評価額が1,000万円、評価倍率が1.1倍の土地であれば、相続税評価額は次の算式のとおり1,100万円となります。

倍率地域の土地の相続税評価額:1,000万円×1.1=1,100万円

固定資産税評価額は、固定資産税の課税明細書に記載されています。評価倍率は、土地がある町名(丁目、大字)と地目(宅地、田、畑など)に応じて定められています。国税庁ホームページに掲載されている「評価倍率表」から調べることができます。