【関連記事】「どないしたん?」73歳男性が家賃滞納で強制執行…荷物撤去の最中、現場が凍りついたワケ【司法書士の実録】

住宅ローンが支払えなくても「自宅に住み続ける方法」

印象的なご相談者の方がいらっしゃいました。シングルマザーでお嬢さんと2人でお暮らしでしたが、ブラック企業にお勤めで心も身体もボロボロで退職し、私のもとに来られました。

アルバイトで日々の生活費をつなぐものの、自宅マンションの住宅ローンを支払えなくなり、悲愴な顔で相談に来られました。小学生の娘のために、どうしてもこの家だけには住み続けたいというご要望でした。ほかの債務も多く、800万円ほど住宅ローンが残る可能性がありました。

その方は、任意売却→リースバック→自己破産という3つの手続きを経て、現在も自宅のマンションに住み続けられております。今では元気になられ、お嬢さんも中学校に上がられました。

この方のように「住み続ける」ことを諦めない方法もあります。

1.住宅ローン特則付きの個人再生

住宅ローンはそのまま支払い続け、その他の借入を圧縮する方法です。この方法なら、住宅ローンはこれまでどおり支払い続け、もちろんそのまま居住することができます。個人再生が利用できるのであれば、任意売却をする必要はなく問題を解決できます。

2.親族間売買

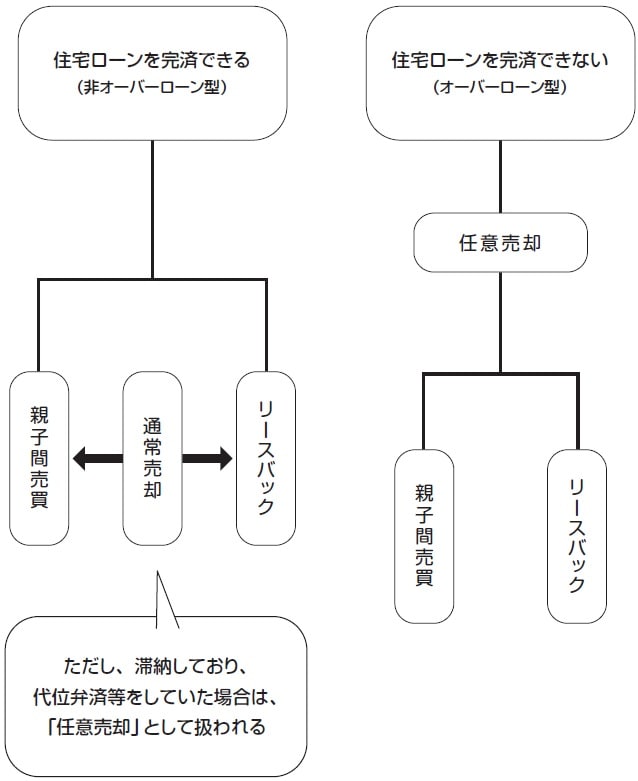

次の方法は、親族間売買です。文字どおり、配偶者・子ども・親戚などに取得してもらう方法です。この方法には、①住宅ローンを完済できる金額での親族間売買「非オーバーローン型」と②住宅ローンを完済できない金額での親族間売買「オーバーローン型」と2つあります。

①であれば住宅ローンを貯金ではそろそろ払えなくなるぞというときに、任意売却にならずかつ他人に売却せずとも親子間売買により住み続けることができます。

②はオーバーローンになってしまうので、任意売却の手続きを進め、債権者の承認を得た金額で親族間売買を行います。

3.リースバック

3つ目は、不動産会社・金融会社・投資家などに自宅を売却し、買主から自宅を賃貸する方法で、リースバックといいます。所有権を移転してしまうので、「自分のもの」ではなくなってしまいますが、賃料を支払って住み続けることができます。

親子間売買と同様に、①住宅ローンを完済できる金額(非オーバーローン型)でのリースバックと②住宅ローンを完済できない金額(オーバーローン型)でのリースバックと2つあります。

自宅を売却することに変わりはありませんが、売却後に自宅を引き払わなくてはならない単純な任意売却とは異なり、リースバックでは賃借することで住み続けることができます。

住宅ローンが支払えなくても自宅に住み続けられる方法として、親子間売買とリースバックがあります([図表1]参照)。