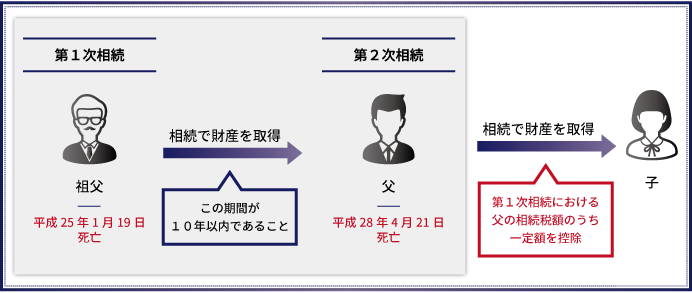

「相次相続控除」とは?

[図表1]の通りですが、第1次相続で今回の被相続人が支払った相続税のうちの一部を、今回の相続(第2次相続)における相続税の計算上控除できるという制度内容となります。

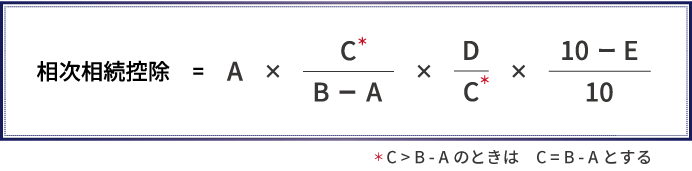

なお、控除できる相続税の税額の計算式は[図表2]の通りとなっています。

相次相続控除の計算式A=今回の被相続人が前回の相続で支払った相続税

B=今回の被相続人が前回の相続でもらった財産価額

B=今回の相続における財産価額の合計額

D=今回の相続で相次相続控除をうける相続人が取得した財産価額

E=前回の相続から今回の相続までの経過年数(1年未満は切り捨て)

[図表2]の計算式を見ると、かなり複雑なように見えますが、分かりやすく言い換えると、

今回の相続の被相続人が前回の相続のときに支払った相続税のうち

“前回の相続から今回の相続までの経過年数“×10%部分 を減額した金額

ということになります。

たとえば、今回の相続の被相続人が前回の相続で100万円の相続税を支払ってすぐに亡くなっていた場合には、経過年数による減額はないので、この100万円がそのまま今回の相続税の計算上控除されるということになります。

相次相続控除が適用できる者の要件

以下の3つの要件があります。すべての要件に当てはまる必要があります。

1)相続人であること

今回の相続の被相続人の相続人であることが条件です。そのため、遺言書で財産をもらった受遺者や、相続放棄をして生命保険のみを取得した者などは含まれません。

2)今回の相続発生前10年以内に発生した相続により被相続人が財産を取得

連続して10年以内で相続が発生している場合にのみ適用が可能です。

3)前回の相続で被相続人に相続税が課税されていること

前回の相続で被相続人が相続税を支払っていることが要件となります。例えば、配偶者の税額軽減等で前回の相続では相続税の納税が生じていなかったようなケースでは、この要件には該当しないこととなります。