相次相続控除の計算例

【計算前提】

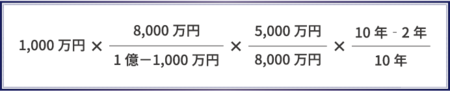

・前回相続H25.2.3、今回相続H28.1.8

・今回の被相続人が前回の相続で支払った相続税=1,000万円(A)

・今回の被相続人が前回の相続でもらった財産価額=1億円(B)

・今回の相続における財産価額の合計額= 8,000万円(C)

・今回の相続で相次相続控除をうける相続人が取得した財産価額=5,000万円(D)

前提条件により、A、B、C、Dの項目についてはそのまま数値をあてはめるだけです。なお、Eの経過年数については、平成25年2月から平成28年1月までですと、2年11か月5日となり、1年未満は切り捨てとなりますので、2年、つまりE=2ということになります。

では、実際に計算してみますと、

[図表3]となり、計算結果は、444万円となります。この444万円を今回の相続の相続税の計算上控除できるということにあります。

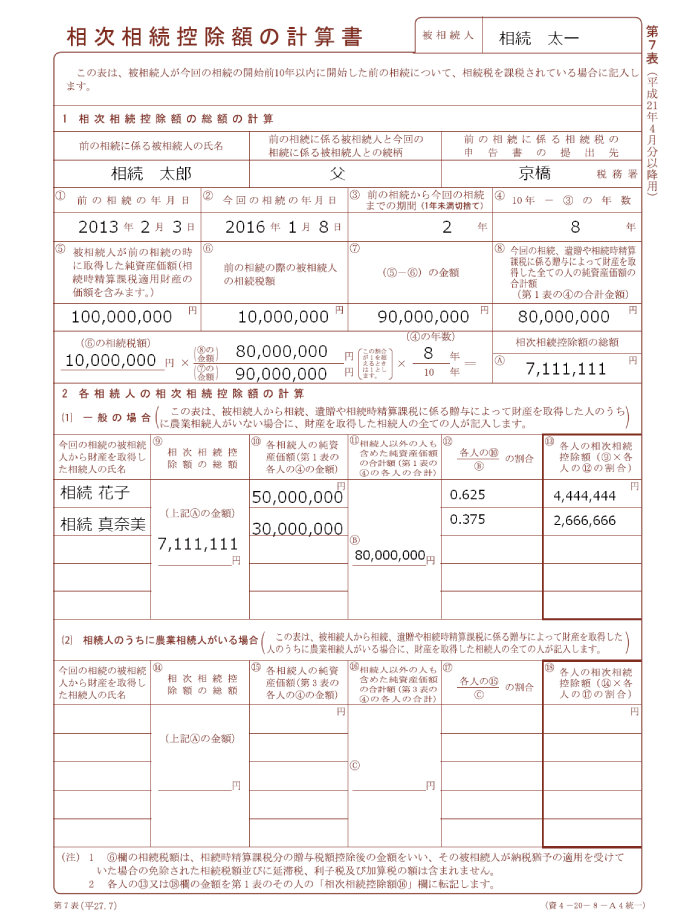

なお、実際に申告する際には、相続税申告書の第7表にこの情報を記載していきます。書式の項目に従って記載すれば基本的に迷うところはないでしょう。上記の計算事例に従った記載例を[図表4]でご確認いただけます。

相次相続控除に関するQ&A

相次相続控除の特例に関して、よくあるQ&Aとなります。

相続人間で特例の適用額を自由に選べる?

今回の相続で相続人が複数いる場合、どの相続人がいくらの相次相続控除の特例を使うかは、たとえ相続人間で了解があったとしても選択することができません。前述の数式の通り、各相続人が取得した財産額によって自動的に按分されてしまいますので、その計算結果に従うしかありません。

更正の請求や修正申告で適用が可能か?

相次相続控除には当初申告要件がありませんので、修正申告や更正の請求でも、適用することが可能です。

ちなみに、この特例を適用することで、相続人全員の相続税の金額が算出されない場合には、そもそも今回の相続税の申告手続き自体をしなくても良いことになっています。

相次相続控除を適用する際の添付資料

添付書類として、前回の相続における相続税申告書の「第1表」「第11表」「第11表の2」「第14表」「第15表」のコピーを添付する必要があります。なお、11表の2、14票についてはそもそも存在しない場合がありますのでその場合は不要です。

未分割の状態で相次相続控除が適用可能か?

遺産分割が完了していなくても相次相続控除は適用が可能です。その場合、各相続人は法定相続分で仮に相続財産を取得したと仮定して相続税の計算を行いますので、この相次相続控除の計算においても同様に計算を行います。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】