住宅ローン延滞1回目…履歴に「遅延」と記録されるが

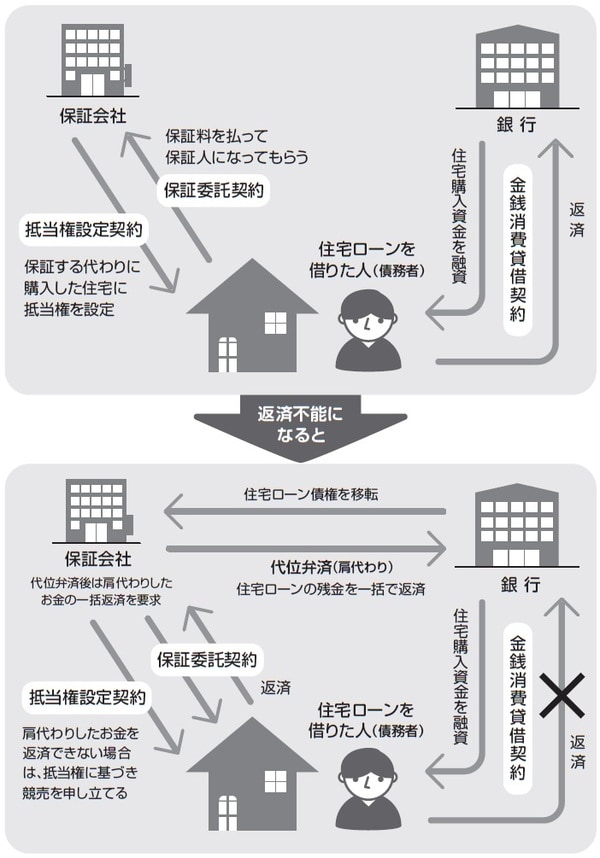

住宅ローンを組むとき、融資先の金融機関との間で住宅ローンの契約(金銭消費貸借契約)を結びますが、これとは別に、「保証委託契約」と「抵当権設定契約」を結ぶのが一般的です[図表1]。

保証委託契約とは、保証会社に保証料を支払って、住宅ローンの保証人になってもらう契約のことで、融資先の金融機関が指定する保証会社と住宅ローンの借主との間で交わされます。

保証会社が代わりに住宅ローンを返済することを「代位弁済」といい、代位弁済後は、保証会社が、債務者に対し、肩代わりした住宅ローンの返済を求めていくことになります。

一方、抵当権設定契約は、融資先の金融機関、もしくは保証会社(抵当権者)と住宅ローンの借主(抵当権設定者兼債務者)との間で交わされる契約で、購入した自宅に抵当権を設定することが定められています。

抵当権とは、「担保権」の一つで、万が一住宅ローンの返済ができなければ、抵当権者は債務者が購入した住宅を処分し、処分して得たお金から住宅ローンを回収できます。ただし、いくらお金を払わないからといって、勝手に処分することは許されません。処分をするには裁判所に競売を申し立て、所定の手続きを踏む必要があるのです。

このように、融資先の金融機関は、住宅ローンが返済されない場合に備えて、ローン契約時に、保証会社と契約をさせ、抵当権を設定することで、損をしない仕組みを作っているのです。

では、延滞が続けば、すぐに自宅は競売にかけられてしまうのでしょうか。延滞から競売申立てまでの流れをまとめたのが、[図表2]です。

ここでは、延滞期間1〜6ヵ月、金融機関から最終通告されるまでについて説明していきます。

住宅ローンの支払いが遅れると、融資先である金融機関から「ご通知」や「督促状」、「催告書」などのタイトルがついた書類が届きます。どれも、「住宅ローンの支払いが止まっているので、すぐに支払ってください」といった返済を促す内容ですが、延滞が繰り返されると、書かれている文言も、内容も厳しいものへと変化していきます。

●延滞1ヵ月……「未入金のお知らせ」

住宅ローンの支払いは、毎月決まった日に指定した口座から引き落とされるのが一般的ですが、口座の残高不足などで、引き落としができなかった場合、金融機関から、「未入金のお知らせ」といった書面が届きます。

これが延滞1回目に届く書面になります。この段階では、うっかり入金を忘れているなど手違いで入金ができていないことも考えられるので、「○月○日までにお振り込みください」と支払いを促したり、あるいは再引落日が通知されたりして、返済ができない事情がある場合はご連絡ください、と事務的に書き添えられています。

再引落日までに入金ができれば、問題はありません。再引落日までの遅延損害金は加算されますが、数百円程度ですし、信用情報についても返済履歴に「遅延」と記録されますが、カードローンの審査などで重視される異動情報にはなりませんので、大きな支障はありません。