手間を省くことを目的とした信託事務の委託は禁止

自己執行義務とは受託者が自ら信託事務を行わなければならない義務をいいます。受託者は委託者との信頼関係に基づき、信託事務を行うわけですから、原則として、受託者自身が事務を行うのは当然のことです。

とはいえ、分業化、専門化の進んだ現代社会において、すべてを受託者自身で行うことには無理があります。そこで信託法の改正では、一定の要件を定めた上で、受託者が信託事務を第三者に委託することを可能としました。信託法28条は、以下のような要件を満たした場合には信託事務の委託が許容されるとしています。

①信託行為に信託事務の処理を第三者に委託する旨又は委託することができる旨の定めがあるとき。

②信託行為に信託事務の処理の第三者への委託に関する定めがない場合において、信託事務の処理を第三者に委託することが信託の目的に照らして相当であると認められるとき。

③信託行為に信託事務の処理を第三者に委託してはならない旨の定めがある場合において、信託事務の処理を第三者に委託することにつき信託の目的に照らしてやむを得ない事由があると認められるとき。

もっとも、信託事務を第三者に委託するに当たっては信託の目的に照らして適切な者に委託し、かつその第三者に対し、必要かつ適切な監督をしなければなりません(信託法35条)。そのため、受託者が単に手間を省くことなどを目的として第三者に信託事務を委託することはできません。

さらに、信託業法では、信託事務の全部委託を禁止するなど、信託法よりも細かく規制しており、委託者、受益者に損害を与えるような委託はできないようになっています。

帳簿作成・保存にも明確なルールがある

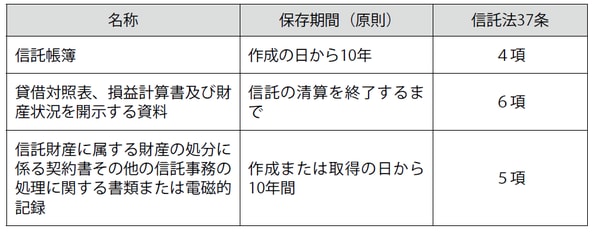

委託者の財産を預かる以上、受託者は、信託財産の管理をするだけでなく、帳簿を作成、保存し、財産の状況を委託者に説明しなければなりません。そのため、信託法は37条で、「受託者は、信託事務に関する計算並びに信託財産に属する財産及び信託財産責任負担債務の状況を明らかにするため、法務省令に定めるところにより、信託財産に係る帳簿その他の書類又は電磁的記録を作成しなければならない。」と定めています。

ここでいう法務省令とは、信託法とともに施行された、信託の計算等に関する事項について定めた法務省令のことを指します。また、同条では「受託者は、毎年1回、一定の時期に、法務省令で定めるところにより、貸借対照表、損益計算書その他の法務省令で定める書類又は電磁的記録を作成しなければならない。」とも規定されています。

こうして作られた書類等は、下記の通り、一定期間保存しておくことが義務づけられています。委託者、受益者はこれらの書類を閲覧する権利を持っており、信託財産の状況やその他の情報等を必要に応じて知ることが可能となっています。

【図表 帳簿の保存義務】