税法上は財産を所有する者とはみなされない受託者

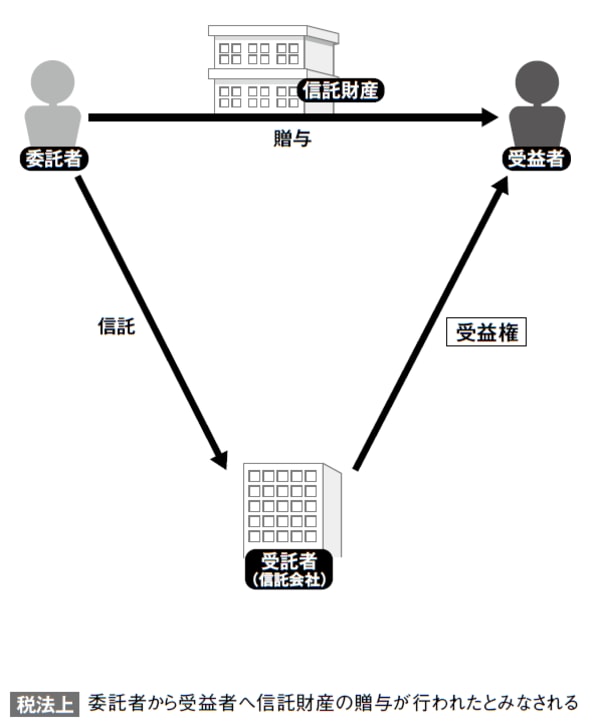

委託者が受益者である自益信託ではなく、例えば委託者が自分の子どもや孫を受益者と定めた他益信託の場合には、信託の効力が生じた時に受益者に対して贈与税が課税されます。

一般に、財産の所有権が移転した場合には、その移転を原因として、個人であれば所得税もしくは贈与税、法人であれば法人税が課税されます。しかしながら、信託においては所有権は受託者に移りますが、受託者は財産の管理等をするだけの存在ですから、税法上は財産を所有する者とはみなされず、信託による所有権移転を原因とした課税は生じません。

したがって、委託者イコール受益者である場合(自益信託)は、課税の対象は信託行為によって変わることなく、委託者が信託財産から生じる収益にかかる納税を行う必要があります。しかし、委託者と受益者が異なる場合には、信託の効力が生じた時点で、委託者から受益者に財産が移転したものとみなされます。

つまり、受益者は信託の効力が生じたことにより信託財産から発生する経済的な利益を得ることができるようになったわけですから、そこに着目して受益者に課税が行われるわけです。信託に関しては、利益を得る者が課税される、常にこの考え方が踏襲されることになっています。

信託の効力が生じたときが課税のタイミング

では、具体的にいつ、どのように課税されるかを説明しましょう。

例えば、父が自分の子どもを受益者として信託を設定したとすると、信託の効力が生じた時点で、信託された不動産の経済的価値は父から子どもに移転したとされます。そのため、信託の効力発生時において父から子どもに対して、信託財産(不動産)の贈与があったとされ、子どもに対して贈与税が課税されます。

なお、この信託の効力発生が委託者の死亡を起因としている場合は、通常の贈与ではなく、遺贈とみなされ、この場合には受遺者に対して相続税が課税されることになります。このとき、贈与または遺贈により取得したものとみなされる不動産の評価額は、相続税評価額によることとされ、土地は原則として路線価、家屋は固定資産税評価額により評価します。また、税法上の信託財産の取得価額は、委託者において計上した取得価額を引き継ぎます。

【図表 他益信託と課税関係】