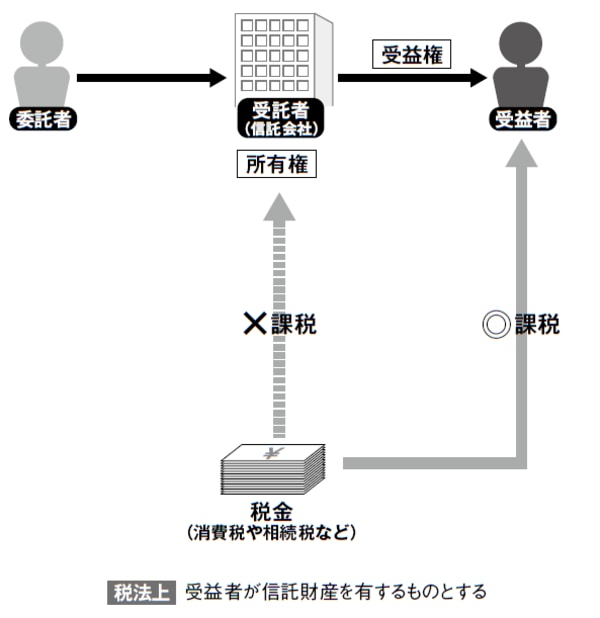

信託財産から発生する収入や費用は受益者に帰属

信託における税法上の基本的な考え方は、受益者が信託財産を所有しているとみなして取り扱います。信託財産として財産が信託会社等の名義に移転された場合、信託財産の所有権は受託者(信託会社等)が有することにはなるものの、税法上は原則として、受益者が信託財産を有するものとみなして考えることになっています。

そのため、信託財産から発生する収入や費用は、受益者に帰属するものとされ、その信託財産から生じる利益及びそれにかかる消費税については受益者が税務申告を行うことになります(ただし、消費税は納税義務がある場合のみ)。

これは具体的には、法人税法12条1項などで定められており、その内容は以下の通りです。

「信託の受益者(受益者としての権利を現に有するものに限る。)は当該信託の信託財産に属する資産及び負債を有するものとみなし、かつ、当該信託財産に帰せられる収益及び費用は当該受益者の収益及び費用とみなして、この法律の規定を適用する。ただし、集団投資信託、退職年金等信託、特定公益信託等又は法人課税信託の信託財産に属する資産及び負債並びに当該信託財産に帰せられる収益及び費用については、この限りでない。」

受託者は信託財産を預かるのみで課税対象外

もっとも集団投資信託、退職年金等信託、特定公益信託、法人課税信託などの信託については一部に適用が除外されることがありますが、これらの大半は個人が自分の不動産を信託会社等に預けるケースとは縁がないため、ここでは説明を省略します。

また、所得税法13条1項、消費税法14条1項も同様に信託に関する課税について規定を置いています。内容は法人税法と重複するので省略しますが、いずれの税法とも受益者に対して課税されることとなっています。受託者は信託された財産を預かっているだけとみなされ、基本的には受託者に対しては課税されないというわけです。

【図表 信託と税金の基本的な関係】