信託財産の所有権や管理処分権は「受託者」に移る

委託者から受託者に移転された財産のことを信託財産といいます(信託法2条3項)。具体的には動産、不動産、債権、知的財産権、特許を受ける権利等をいいます。一部の例外を除いて、負の財産、つまり債務を信託することはできないとされています。

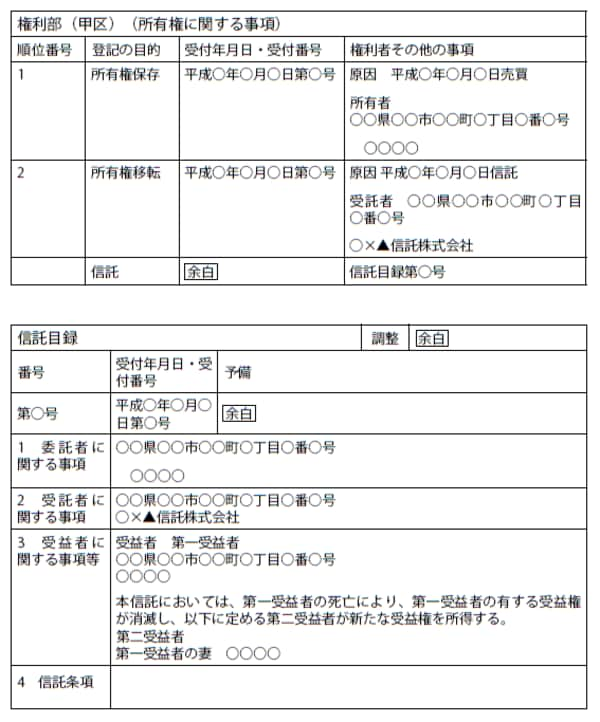

信託が設定されると、信託財産とされた財産の所有権や管理処分権は、委託者から離れて受託者(信託会社等)に移ります。不動産を信託財産とした場合には、信託契約の際に不動産の登記を移転しますが、これは信託を設定して、受託者にその不動産の所有権や管理処分権を移すことを、外部に示すために行われる手続きです。

受託者死亡後の信託財産は相続の対象にならない

所有権だけでなく、信託財産を管理処分する権利も委託者から受託者に移転することになりますから、信託財産は委託者の財産からは独立した存在ということになります。また、信託財産は受託者の名義になりますが、あくまでも信託の目的に従って管理・処分される財産として、受託者個人の財産(固有財産)とは独立したものとされます。

したがって、受託者が死亡した場合、信託財産は法人となり独立して存続し、相続の対象にはなりません(信託法74条1項)。この場合、新たな受託者を選任するまでの間は、死亡した受託者の相続人が一時的に信託財産を保管・管理することとなりますが(信託法60条2項)、利害関係人が裁判所に信託財産法人管理人を選任するよう申し立てることで、信託財産法人管理者が信託財産を保管・管理することとすることもできます(信託法74条)。

【図表 信託による登記記録の例】

【POINT】

① 委託者から受託者に移転された財産が信託財産

② 不動産が信託財産の場合、所有権は受託者に移転する

③ 登記には信託のための移転と明記される