なぜ「路線価による評価」が否定されたのか?

この事案では、相続人は財産評価基本通達に従って路線価でマンションの価額を評価し、相続税を申告しました。

通常であれば手続きに落ち度はないはずですが、この事案では国税当局に追徴課税される結果になってしまいました。さらに、国税不服審判所への審査請求や地方裁判所への訴えはすべて棄却されました。

なぜ路線価による評価が否定されることになったのでしょうか。これには次のような理由が考えられます。

・路線価は購入価格・鑑定評価額の4分の1だった

・節税対策が露骨だった

・マンション以外の財産も課税を免れた

国税当局はこれらの事情から、通常の評価方法が「著しく不適当」であると判断して、路線価による評価を否定したものとみられます。

■路線価による評価額は購入価格・鑑定評価額の4分の1だった

国税当局は、路線価による評価が妥当であるかどうかを調査するため、この事案のマンション2棟について不動産鑑定を行いました。

被相続人がマンションを購入した価格と相続税申告時の路線価による評価額、および国税当局の不動産鑑定評価額を比較すると[図表8]のようになります。

相続税申告時の路線価による評価額は、購入価格および国税当局の不動産鑑定評価額のおおむね4分の1でした。

これらのマンションはいずれも、立地条件が良く収益性が高い物件でした。不動産鑑定評価額は不動産の収益性をもとに評価したものであり、購入価格に近い金額が示されました。孫養子は川崎市のマンションを5億1,500万円で売却していることから、不動産鑑定評価額は相続時の実際の取引価格に近いということができます。

一方で、路線価は当時の経済状況を踏まえて足踏みが続いていたほか、個別の不動産の収益性までは反映できなかったと考えられます。

このような事情から、路線価による評価額は、購入価格、不動産鑑定評価額のいずれと比較しても小さな金額にとどまりました。

■節税対策が露骨だった

この事案では、路線価と購入価格および鑑定評価額の差異の大きさに加えて、マンション購入やそれに関連した一連の行為が、明らかに相続税の節税を目的にしていたと判断されました。

たとえば、以下のような行為が問題視されたと考えられます。

・90歳を過ぎた被相続人がマンションを続けて2棟購入した

・マンション購入は被相続人が孫と養子縁組した直後だった

・融資を実行した銀行の社内文書には、「相続税対策を目的としたマンションの購入を計画し、借入れの依頼があった」旨、記載されていた

・マンション2棟を相続した孫養子がうち1棟を相続税の申告前に売却した

冒頭に掲げた年表から関連する事項を抜粋します。

今回の判決に関する事案の経緯(抜粋)

平成20年(2008年)8月 被相続人、二男の子と養子縁組

平成21年(2009年)1月 被相続人、東京都杉並区のマンションを購入

平成21年(2009年)10月 被相続人、公正証書遺言を作成

平成21年(2009年)12月 被相続人、神奈川県川崎市のマンションを購入

平成24年(2012年)(月は不明) 被相続人、94歳で死亡。相続開始

平成24年(2012年)10月 相続人の間で遺産分割実施

平成25年(2013年)3月 相続人(二男の子)、川崎市のマンションを売却

■マンション以外の財産も課税を免れた

この事案では、評価方法が争われたマンション2棟のほかにも以下の財産がありました。

・評価方法が争われたマンション2棟以外の不動産:約2億200万円

・有価証券:約2,500万円

・現預金:約7,600万円

・その他の財産:約3億9,600万円

・マンション購入等に伴う債務:▲約9億9,500万円

相続人による相続税申告では、マンション2棟を3億円あまりで評価したため、債務控除、葬式費用控除と基礎控除により相続税の課税遺産総額は0でした(図表9)。

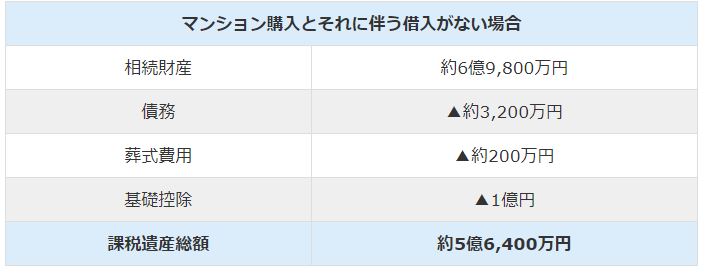

もし、マンション購入とそれに伴う借入がなければ、相続税の課税遺産総額は約6億円となるはずでした(図表10)。

この事案は、マンションの評価額を上回る多額の債務を控除することによって、本来相続税が課税されるはずであった財産についても課税を免れたということができます。これは、借入による相続税対策を行わない他の納税者との間で不公平になると判断されました。