不動産を通常の方法で評価する相続税対策

相続税法では、相続税を申告するときの財産の額は時価で評価すると規定されています。そこで、国税庁では財産評価基本通達で、財産の種類ごとの評価方法を定めており、不動産の価額は、原則として以下の方法で評価することとされています。

・土地:路線価による評価(路線価方式)、または固定資産税評価額に所定の倍率を乗じる評価(倍率方式)

・建物:固定資産税評価額による評価

不動産の価額を一つ一つ鑑定することは、申告する相続人だけでなく、申告を受ける税務署にも大きな負担となります。また、鑑定する人によって評価額が異なれば不公平になります。そのため、財産評価基本通達に、一定の基準に沿って評価することが定められています。

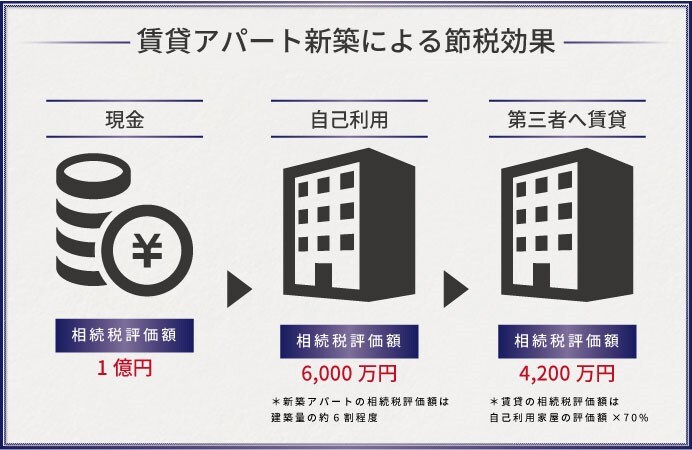

上記の路線価や固定資産税評価額は実際の取引価格より低いため、不動産の相続税評価額は購入価格より大幅に低くなります。さらに、賃貸不動産の相続税評価額は、借主の権利に相当する部分を差し引くためさらに低くなります。

[図表6]で示すように、1億円で新築した賃貸アパートの相続税評価額は4,200万円になるというケースもあります。

ただし、相続税評価額は相続税を計算するための金額であり、実際の取引価格が低くなるわけではありません。財産の価値を損なうことなく税額計算上の評価額だけ低くできることから、不動産の購入は優れた相続税の節税手段となっています。

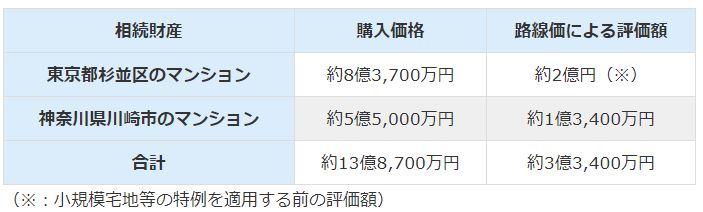

この事案でも、マンションの購入は相続税の節税を目的としていました。路線価によるマンションの評価額は、購入価格のおよそ4分の1でした(図表7)。

通常の相続税評価が「著しく不適当」な場合は例外も

財産評価基本通達では、通常の評価方法が「著しく不適当」な場合の例外が定められています。

財産評価基本通達

(この通達の定めにより難い場合の評価)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

出所:国税庁ホームページ 財産評価基本通達

財産評価基本通達のとおりに財産を評価することが著しく不適当であれば、国税庁長官の指示によって、通達に定める以外の方法で評価することが認められています。どのようなときに「著しく不適当」となるかは明確にはなっていません。

しかし、次のような場合には、評価額の見直しが行われると考えられます。

・通達のとおりに評価した不動産の価額が実際の取引価格(不動産鑑定評価額など)と大きく異なる場合

・通達のとおりに評価した同族会社の非上場株式の価額が通常考えられる価額から逸脱している場合

この事案では、申告を受けた税務署が国税局を通じて国税庁長官に指示を仰いでいます。その内容は、マンションについて「財産評価基本通達6を適用して、通達に定める評価方法ではなく他の合理的な方法で評価したい」ことを上申するものでした。上申を受けて、国税庁はそのとおり取り扱うよう指示しています。