【関連記事】事業承継の相談相手…顧問税理士は「おすすめできない」理由

持株会社を活用して株価評価を抑制

組織再編とは、株式の所有関係や経営権に影響が及ぶ、会社組織の基礎を変更することです。

会社法では、合併、会社分割、株式交換・株式移転、事業譲渡などが組織再編のパターンとして規定されています。ここでは、組織再編行為の一種である持株会社の設立による株価への影響を考えます。

持株会社(英語では「ホールディングス」)とは他の株式会社を支配する目的をもって、その株式を保有する会社です。持株会社は「親会社」、持株会社に株を保有される会社は「子会社」と呼ばれます。

持株会社の作り方にも種類がありますが、新規で会社を設立する場合は、株式移転という方法が一般的に用いられます。株式移転の概略は、次のようになります。

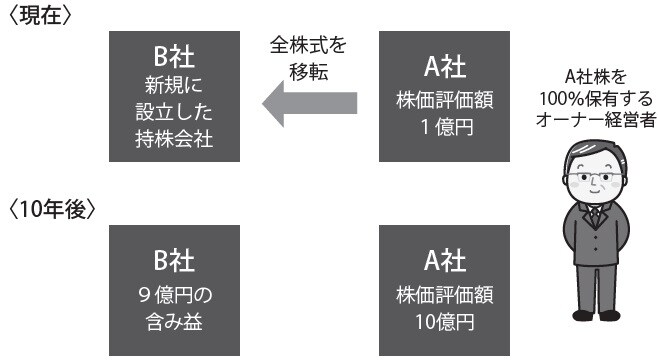

現在、A株式会社を経営しているオーナー経営者(100%株主)が、新規でB株式会社を設立します。その際、オーナーが保有するA社の株をすべてB社に移転して保有させます。

一方、オーナーはB社株を100%保有します。オーナーとA社との間に、B社が挟まったような形になるわけです。A社にとっては、株主がB社に替わっただけなので、A社自体の業績や財務内容に直接の変化は生じません。そこで、A社の株価も直接は変動しません。

一方、B社が、従業員を雇用して他事業を行うのではない「純粋持株会社」だとすると、ほとんどの場合、株価は原則純資産価額方式で評価されることになります。純資産価額方式では、保有する資産の「含み益」は、法人税等相当額(37%)を控除して評価されます。

例えば、B社設立の際、A社株が「1億円」と評価されて、B社の貸借対照表に計上されたとします。

その後、A社が順調に成長を続け、10年後にはA社の株価が10億円になったとします。そのとき、B社にとっては、値上がりした9億円分が「含み益」となります。

すると、純資産価額方式でB社の株価を計算する際、A社株は、簿価の1億円に、9億円から法人税等相当額(37%)を控除した5.67億円分を足して「6.67億円」と評価されるということです。

もしオーナーがA社株をそのまま持っていたら、10億円の評価であったものが、持株会社のB社を挟んだことで、6.67億円になったと考えることができます。

簿価1億円+(9億円×0.63〈法人税等相当額37%控除〉)=6.67億円

A社でそのまま株式を保有し続けているよりも、3.33億円、評価を抑えられる!

このB社のように、事業会社が成長を続けていくということを前提とするなら、持株会社を挟むことにより、オーナーが保有している株価の上昇は相対的に抑制されます。