日ごろから災害時に備えていても、いざというときに万全の行動がとれるとは限りません。通帳や印鑑が持ち出せなかった場合、あるいは当面の生活資金がない場合、どんな対処法があるのでしょうか。金融機関の手続きや公的支援の受け方など、具体的な方法を見ていきます。※本記事は、『自然災害に備える!火災・地震保険とお金の本』(自由国民社)より抜粋・再編集したものです。

通帳がなくなっても、本人確認できれば大丈夫

地震や台風・豪雨などで通帳や印鑑を失ってしまった場合でも、本人確認ができれば現金の引き出しが可能です。

大規模な災害の際には、手元に通帳も印鑑もキャッシュカードもないという場合であっても、運転免許証やパスポートなど本人確認ができるものがあれば、金融機関は預金の払い戻しに応じるようにと財務省等からの要請が出ます。事情によっては定期預金の期限前払い戻しにも応じてくれますので、相談に行ってみましょう。

預金者本人が亡くなってしまった場合などは、本来であれば戸籍等で法定相続人の確認などを行わなくてはなりませんが、東日本大震災の場合には、状況によっては、親族に限り、氏名・生年月日を確認するなどで、柔軟に対応しているところもあったようです。

損害が生じても、マンションの購入契約の解除は困難

新築マンションの引渡し前に、天災地変等で建物に損害が生じた場合でも、契約は簡単にキャンセルすることはできません。また、損害の修復には時間がかかるため引渡しが延期されることや、それを理由にした賠償請求もできないことになっています。

それでも契約をキャンセルしたいときは、契約時に支払った手付金を放棄したうえで契約を解除しなければなりません(一定の期間まで。一定期間を超えると違約金が発生するときがあります)。

ただし、損害の程度が甚大なときは、売主は本契約を解除し、その場合に限りすでに受領済みの手付金を買主に無利息で返還することになっています。「不安だから」とか「心配だから」といった理由だけでは、契約を簡単にはキャンセルできないのです。

緊急資金として「保険」を一時的に活用する方法

緊急予備資金は、日々の貯蓄によって万一の時のために準備していくことになりますが、緊急資金として、一時的にでも保険を活用することができます。

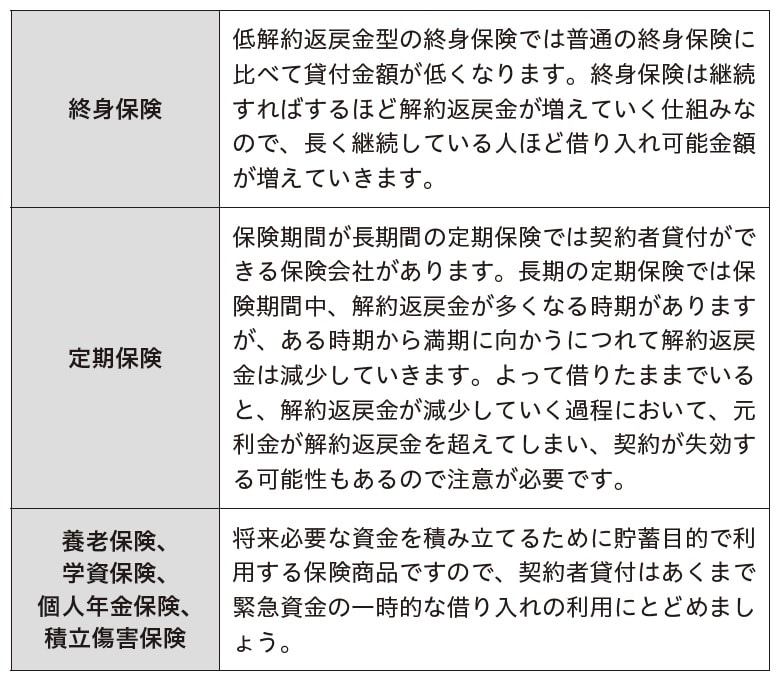

終身保険や養老保険などの貯蓄性の高い保険や一部定期保険では、解約した場合の払戻金(解約返戻金)の範囲内で「契約者貸付制度」を利用して、お金を借りることができます。借りたお金の使途は問いません。借りることができるお金の目安は、その時点での解約返戻金の約6割〜9割で、金利はその保険を契約した時期やその時の金利状況によって決まります。

返済は一括で返すこともできますし、ある程度まとまったお金ができてから返すこともできます。しかし、ずっと返済せずにいて、元利金が解約返戻金をオーバーしてしまうと、その契約は失効してしまいますので注意が必要です。また、返済する前に死亡したり満期を迎えたりした場合は、元利金と相殺されて保険金が支払われます。

生命保険だけではなく、損害保険の積立傷害保険でも同じように契約者貸付を利用することができます。また、中小企業事業者や個人事業主が利用できる小規模企業共済に加入している人であれば、災害時には「傷害災害時貸付制度」を利用することができます。掛金納付月数に応じて掛金の7割〜9割の貸付を受けることが可能です(限度額あり)。

多くの保険会社では、災害救助法適用地域で被災した契約者に対して、契約者貸付の金利に特別金利を適用しています。また、小規模企業共済では特例の災害時貸付を実施して無利子で貸付を実施しています。

自分が加入している保険で契約者貸付が可能な商品はあるか、ある場合はどれくらいの金額が可能かを把握しておけば、万一の時にすぐに現金を準備することができます。

金融デザイン株式会社 代表取締役

2級ファイナンシャル・プランニング技能士

1968年愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。自社開発の「持ち味マネーカード(お金占い®)」を武器に、個人向けオンラインサービス「お金の知恵アカデミー」を展開中。

【主な著書】

生命保険知って得する数字のカラクリ(技術評論社)

損害保険知って得する数字のカラクリ(技術評論社)

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

お金をためる・ふやすで失敗しないための3か条を学ぶ「お金の知恵アカデミー」発信の「1分で身につくお金の知恵」を掲載。

https://okane-chie.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識

金融デザイン株式会社 取締役

1級ファイナンシャルプラニング技能士

宅地建物取引士

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。

2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を、個人向けには失敗しないためのお金の知恵を学ぶオンラインサービス「お金の知恵アカデミー」を展開中。

【主な著書】

「住宅ローン」賢い人はこう借りる! (共著、PHP研究所)

「マイホーム」賢い人はこうして買う! (共著、PHP研究所)

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

お金をためる・ふやすで失敗しないための3か条を学ぶ「お金の知恵アカデミー」発信の「1分で身につくお金の知恵」を掲載。

https://okane-chie.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識

株式会社MKM 代表取締役

宅地建物取引士

2級ファインシャル・プランニング技能士

管理業務主任者

賃貸不動産経営管理士

1970年千葉県生まれ。住友林業株式会社、家業の建設会社でもある三上板金工事 有限会社、個人向け不動産コンサルティングを行う株式会社さくら事務所、中古 リノベ事業をリノベ不動産として展開する株式会社WAKUWAKU、総合資格学院の宅建講座の宅地建物取引業専属講師を経て、株式会社MKMを立ち上げる。資格予備校にて宅地建物取引士試験講座の宅地建物取引業法専属講師。個人及び法人向け講演および執筆実績多数。

【主な著書】

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

宅地建物取引業者向けに中立的な第三者として、取引の安全性を図るエスクローサービスに取り組んでいます。

https://mkm-escrow.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識