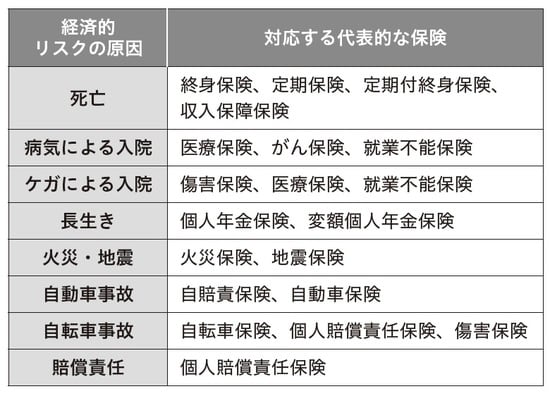

保険は「経済的リスク対策」の1つ

経済的なリスク対策の方法は保険だけではありませんが、必要な手段であることは間違いありません。保険は大きくわけて、生命保険と損害保険があります。生命保険は死亡した時、入院した時、高齢になった時に保険金が支払われる保険で、人が対象になる保険です。

一方、損害保険は相手の物を壊したり、相手を死傷させたりするなど、第三者へ損害を与えた場合の補償、自分がケガで入院、通院をした時の治療費の補填、自分の持ち物が壊れた場合の補償という役割があります。

生命保険との大きな違いは、①損害保険には相手の損害に対する補償があること、②生命保険は例えば死亡したら1000万円などあらかじめ契約した金額が支払われる「定額払い」であるのに対し、損害保険は実際の損害額を支払う「実損払い」であることです。これら保険は、自分だけの力では準備できない、万一の場合のお金の経済的なリスクをカバーしてくれるものであり、その目的や用途によって、さまざまな保険が存在します。

経済リスクのすべてを「保険」でカバーはできないが…

日常の生活には、たくさんの経済的なリスクが潜んでいますが、それらをすべて保険でカバーするのは現実的ではありません。

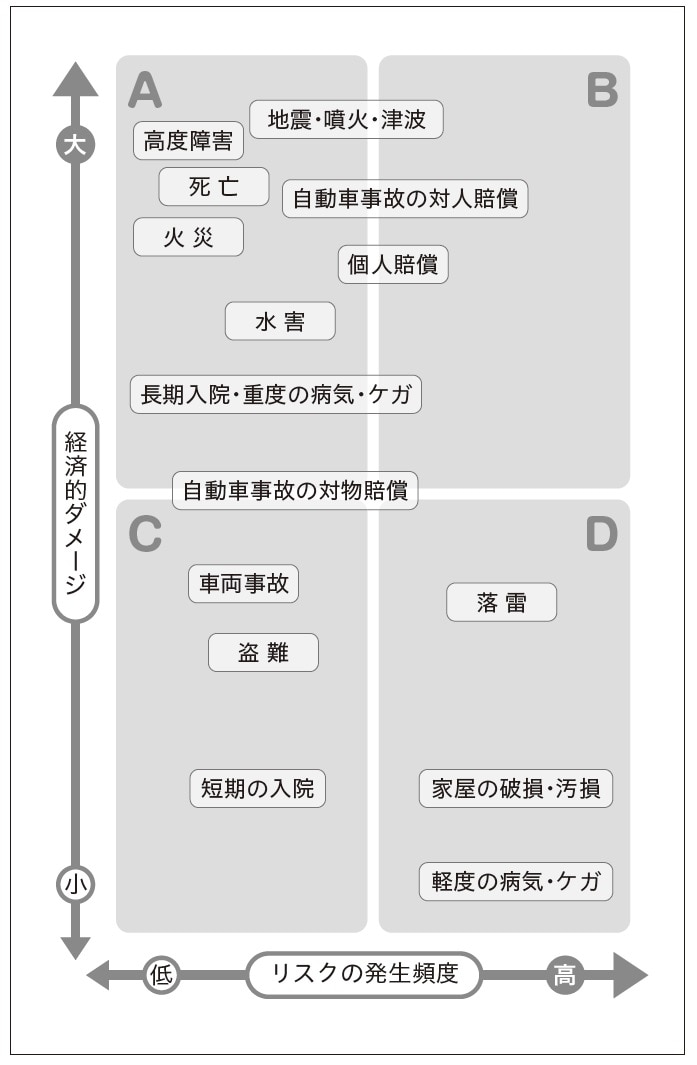

そこで考えたいのが「リスクの発生頻度」と「経済的ダメージの度合」です。例えば、大地震が起きる頻度は「低い」が経済的ダメージは「大きい」、軽度の病気やケガの頻度は「高い」が経済的ダメージは「小さい」、といった考え方です。

この考え方で自分の身の回りのリスクを整理してみると、どのリスクを保険で対策しておくべきかが見えてきます。そして、それは上手な保険の見直しになり、無駄な支出のない強い家計づくりへと繋がります。

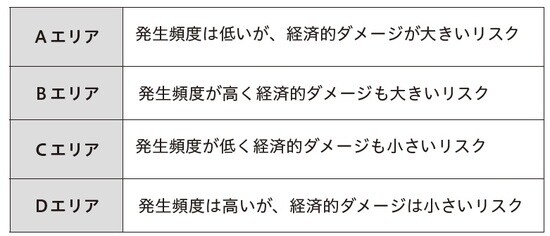

「リスクの発生頻度」と「経済的ダメージの度合」の考え方を図表で表したのが、「リスクマップ」です。図の右に行けば行くほどリスクの発生頻度が高く、上へ行けば行くほど経済的ダメージが大きいリスクになります。例えば、軽い病気やケガのリスクは、頻度は高いが経済的ダメージは小さい、重度の病気やケガのリスクは、頻度は低いが経済的ダメージが大きい、ということが一目でわかります。

リスクマップは4つのエリアに区分されています。

Dのエリアは、日頃の注意や予防によって防げるリスクです。Cのエリアは、Dと同様に予防的な考え方をしつつも、問題が発生した時に適宜対応できるようにしておくことが必要なリスクです。「緊急予備資金」の準備が主な対策と言えます。

AとBのエリアは、自分の力だけでは到底対処できないリスクで、対策としては主に保険を使うことになります。

保険が最も適しているエリアはAです。Bは頻度が高く経済的ダメージが大きいので、保険料がかなり高くなります。Cは頻度が低く経済的ダメージも小さいので、保険料というコストを支払うメリットが薄れます。Dはダメージが小さいですが、頻度が多いため保険料が高くなってしまいます。

現在の保険商品や共済商品は、どのエリアも概ねカバーできますが、全部保険でカバーするとしたら、高額な保険料を毎月支払わなければならないでしょう。

そこで、最優先で考えたいのがAのエリアです。C、Dエリアのための商品が多く見られますが、このエリアのリスクに対しては、個々の家計事情によって保険でカバーするか緊急予備資金でカバーするか慎重に考えるべきでしょう。具体的には、医療保険では「入院1日目から出る」ものが主流ですが、果たして保険でカバーする必要があるのか、火災保険では「破損・汚損」といって、子どもが室内で遊んでいてガラスを割ってしまった、物を運んでいるときにドアにぶつかり壊れたなどの事故を対象にすることもできますが、それを保険でカバーする必要があるのか、といったことを考えてみてください。

多くの方が、リスクの内容や保険金の支払いがわかりやすい、損得勘定がしやすい、なんとなく保険金を受け取りやすいという保険に意識がいってしまいがちです。その結果、保険料の支出が多くなってしまったり、万一の時に本当に必要なリスク対策が不十分になったりする傾向が見られます。

個々の家計や貯蓄状況によって、どこまでを保険でカバーすべきか異なりますし、理屈抜きで、保険に加入することが精神安定剤になるかもしれません。しかし、リスク対策=保険ではなく、「予防」や「緊急予備資金」といった手段もあることを知っておいてください。