暦年課税とは「1年間に受けた贈与に課税されるもの」

暦年課税とは贈与した額に対する課税方法のことを指し、1年間に受けた贈与に課税されるというものです。ここでいう「1年間」とは毎年1月1日から12月31日までの期間であり、この間に贈与された財産に課税されます。

また贈与の課税方法は「暦年課税」のほかに「相続時精算課税制度」があります。財産がいくらあるか・将来的に相続税がかかるかに応じてどちらの課税方法を選択した方が良いかが異なってきます。

まずは暦年課税について詳しく見ていきましょう。

「暦年課税」のメリット・デメリット

■メリット:年間110万円の基礎控除が使える

暦年課税の最大のメリットは年間110万円の基礎控除があることです。贈与を受けた財産から110万円を引いた部分が課税の対象となり、110万円までの部分は非課税となります。

基礎控除の110万円は、贈与を受けた人1人に対する1年ごとの金額であるため、贈与の対象となる人数と年数が多いほど、非課税で贈与できる金額が多くなります。

[例1]贈与する人数・年数と基礎控除の関係

1人に対して1回だけ贈与:110万円まで非課税

3人に対して1年以上の間隔を置いて3回ずつ贈与:110万円×3人×3回=990万円まで非課税

■デメリット:多額の贈与には向かない

相続税と比較して、贈与税は財産の額に対する税額が高くなります。

たとえば、一度に1,000万円以上の財産を贈与したい場合には暦年課税による生前贈与は不向きで、相続時精算課税制度を使った生前贈与を選択する方が有利となる場合が多いです。

しかし、相続時精算課税制度を使うにも注意があります。それは将来的に、贈与した財産が相続税の課税対象財産に加算されてしまうということです。相続税がかかる可能性が高い方が相続時精算課税制度を使うのは、デメリットが多いのでオススメはできません。

[注意]契約の結び方で税金が大幅に変わります

贈与の方法を間違えると、思わぬ形で贈与税が課税されることがあります。110万円の贈与を10年間繰り返すつもりで、[例2]のA、Bのように贈与契約を結ぶとします。

[例2]110万円の贈与を10年間行う場合の贈与契約の例

A:「110万円を贈与する」という贈与契約を1年ごとに10回結ぶ

B:「1年ごとに110万円を10年間にわたって贈与する」という贈与契約を最初の年に結ぶ

どちらも10年間で1,100万円(110万円×10回)を贈与するということには変わりませんが、契約の内容が異なっています。

Bの契約では、最初の年に1,100万円を贈与したとみなされ、基礎控除後の990万円に対して贈与税がかかる場合があります。これを、連年贈与と呼びます。長期間にわたる贈与を計画する場合には、注意が必要です。

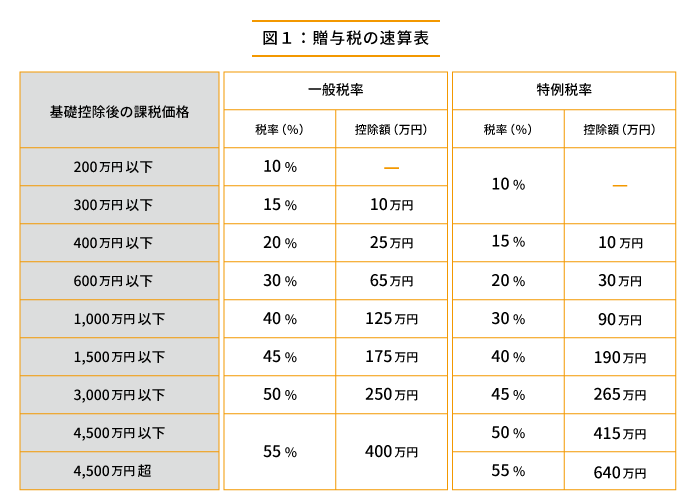

暦年課税での贈与税の計算方法

暦年課税では、贈与を受けた財産から基礎控除額を引いた金額が課税の対象になり、贈与される財産の額が多くなるほど高い税率がかけられます。

暦年課税による贈与税の額を計算するには、[図表1]の贈与税の速算表を使用します。

基礎控除後の課税価格とは、「贈与した額-基礎控除額(110万円)」の額です。この額に速算表から読み取った税率をかけて控除額を引くことで、税額が計算できます。

特例税率で計算するのは、直系尊属(実の父母や祖父母)から、20歳以上の子や孫に贈与した場合です。それ以外の贈与は一般税率で計算します。

例3で、親子間の贈与にかかる贈与税の計算方法を解説します。

[例3]親子間の贈与にかかる贈与税

40歳の子が実父から現金1,000万円を贈与された場合の贈与税の金額を計算します。同じ年にほかに贈与は受けていないものとします。

基礎控除後の課税価格

1,000万円-110万円=890万円

実父から40歳の子への贈与なので「特例税率」で贈与税を計算します。

速算表の「1,000万円以下」の行と「特例税率」の列から、税率は30%、控除額は90万円であることが読み取れます。

贈与税の額

890万円×30%-90万円=177万円