全体の面積に対して「がけ地」が占める割合がカギ

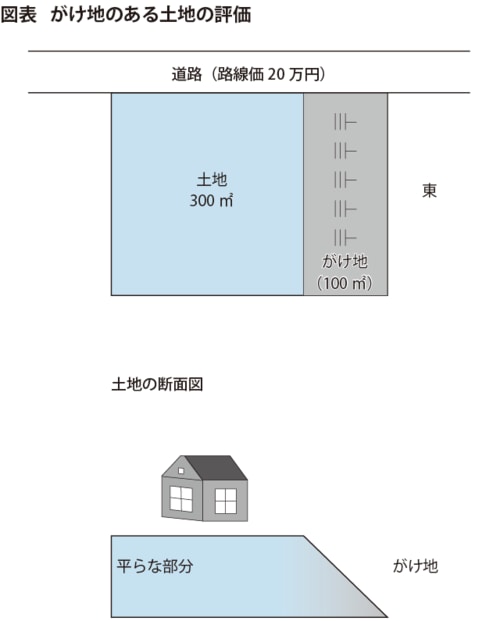

土地の一部が斜面になっている場合を「がけ地」と呼びます。平らな土地と比べて利用価値が低くなるので、相続税評価を下げることができます。

このような土地を評価する際には、全体の面積に対して、がけ地がどのくらいを占めているのかを計算します。全体の土地の面積に対してがけ地の割合が10%以上の場合に、相続税評価額を減額することが可能です。

がけ地の方位によっても減額割合は異なる

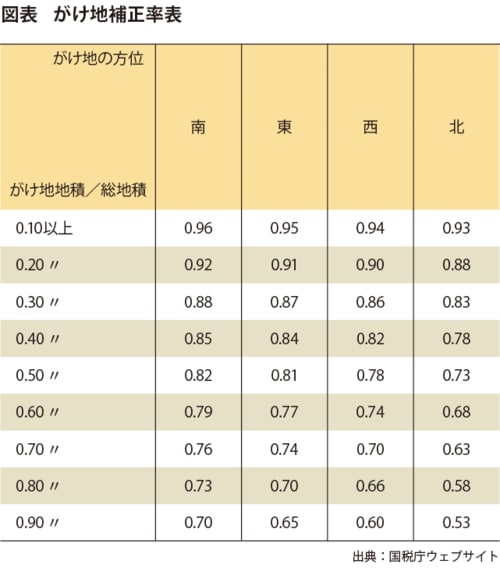

また、がけ地がどちらの方位にあるかによって減額割合は異なります。下図のように300平方メートルの土地のうち東側の100平方メートルががけ地だとすると、がけ地の割合は100平方メートル(がけ地の面積)÷300平方メートル(土地全体の面積)=0.33となります。

これを下記のがけ地補正率表に当てはめると、補正率は0.87となります。相続税評価額を計算する際には、この補正率を路線価に掛けます。この土地の相続税評価額は20万円(路線価)×0・87(がけ地補正率)×300平方メートル(面積)=5220万円となります。

[通達]

20─4 がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、その宅地のうちに存するがけ地等ががけ地等でないとした場合の価額に、その宅地の総地積に対するがけ地部分等通常の用途に供することができないと認められる部分の地積の割合に応じて付表8「がけ地補正率表」に定める補正率を乗じて計算した価額によって評価する。

(注)がけ地の方位については、次により判定する。

1 がけ地の方位は、斜面の向きによる。

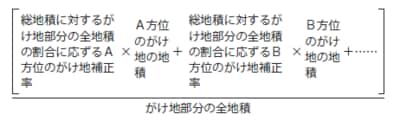

2 2方位以上のがけ地がある場合は、下の算式により計算した割合をがけ地補正率とする。

3 この表に定められた方位に該当しない「東南斜面」などについては、がけ地の方位の東と南に応ずるがけ地補正率を平均して求めることとして差し支えない。