容積率が低い部分については評価減が可能

建物の床面積の合計が、その土地の地積に占める割合を容積率といい、すべての土地はその上限が定められています。

たとえば、土地が100平方メートルで容積率が200%であれば、建物の延べ床面積は200平方メートルまで建築可能ということになります。3階建てであれば、1階と2階と3階の床面積の合計が200平方メートルということです。容積率が高い地域のほうが延べ床面積の広い建物が建てられることになりますから、路線価もその分、高くつけられています。

容積率の上限は都市計画によって地域ごとに決められており、これを指定容積率といいます。また建築基準法により道路等から計算される容積率を基準容積率といい、いずれか小さいほうがその土地の容積率になります。

容積率は、同じ土地の中で違う容積率が混在する場合があります。このような土地を評価する際に、路線価を補正しないで相続税評価額を計算してしまうと、高い容積率を基に定められた路線価ですべての土地を評価してしまうことになります。したがって容積率が低い部分について減額することができるのです。

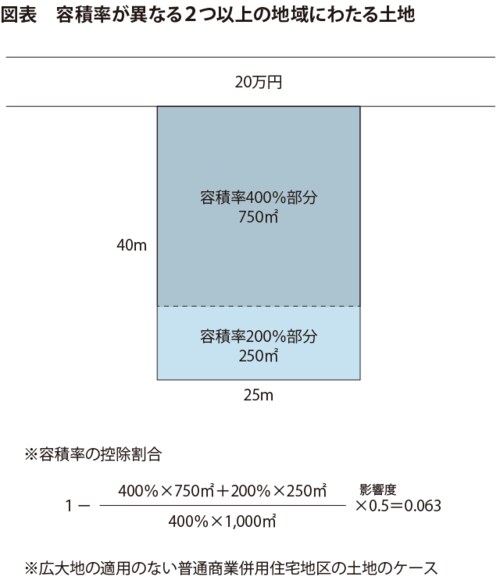

評価額の計算式は難しくなるが・・・

計算式は非常に難しくなりますが、下図の場合の正しい評価額は、20万円(路線価)×0.94(奥行価格補正率)×(1 -0.063)(容積率の補正率)×1000㎡(面積)=17億6156万円となります。

[通達]

20─5 容積率(建築基準法第52 条《容積率》に規定する建築物の延べ面積の敷地面積に対する割合をいう。以下同じ。)の異なる2以上の地域にわたる宅地の価額は、15 《奥行価格補正》から前項までの定めにより評価した価額から、その価額に、下記の算式により計算した割合を乗じて計算した金額を控除した価額によって評価する。この場合において適用する「容積率が価額に及ぼす影響度」は、14─2《地区》に定める地区に応じて下表のとおりとする。

(注)

1 上記算式により計算した割合は、小数点以下第3位未満を四捨五入して求める。

2 正面路線に接する部分の容積率が他の部分の容積率よりも低い宅地のように、この算式により計算した割合が負数となるときは適用しない。

3 2以上の路線に接する宅地について正面路線の路線価に奥行価格補正率を乗じて計算した価額からその価額に上記算式により計算した割合を乗じて計算した金額を控除した価額が、正面路線以外の路線の路線価に奥行価格補正率を乗じて計算した価額を下回る場合におけるその宅地の価額は、それらのうち最も高い価額となる路線を正面路線とみなして15《奥行価格補正》から前項までの定めにより計算した価額によって評価する。なお、15《奥行価格補正》から前項までの定めの適用については、正面路線とみなした路線の14―2《地区》に定める地区区分によることに留意する。