物納は簡単には認めてもらえないが・・・

貸宅地を効果的に処分する方法としては、物納制度を利用する〝物納戦略〞もあります。要は、相続税を支払うために、貸宅地を物納してしまうわけです。

もっとも、現在、物納はそう簡単には認めてもらえない状況にあります。したがって、ただ貸宅地を物納申請するだけでは、国に全く相手にしてもらえないでしょう。ことに、十分な現預金や収益力のある賃貸物件を持っているような場合には、まず間違いなく拒絶されるはずです。

たとえば、相続税が3億円かかるような場合、仮に預金1億円と、毎年1000万円の収益を上げられるマンションを保有していれば、「1億円は預金からお支払いください。残りの2億円は、毎年、マンションからの収益で1000万円ずつ分納していけば20年で返せますよ。だとすれば、物納の必要はありませんね」と言われ、物納は許可してもらえません。

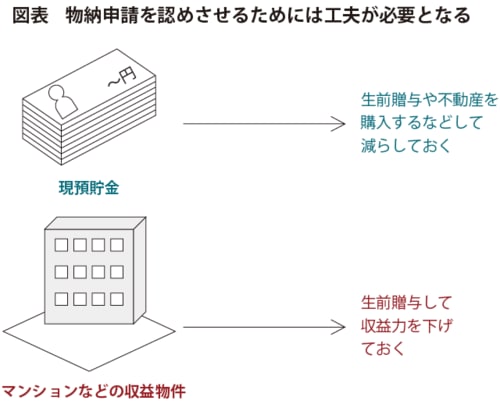

そこで、物納申請を認めさせるためには、現預金を減らしておき、また収益物件があるのであれば、子どもたちに生前贈与しておくなどして、その収益力を下げておくことが必要となります(下図参照)。

このようにして、「現金もありませんし、分割払いも無理です」といえるような状況を事前に作り上げられれば、〝お荷物〞の貸宅地を物納の形で国に引き取ってもらうことが可能となるはずです。

相続財産の分割方法に工夫が必要となることも

この物納戦略は、貸宅地だけでなくそのほかの不要な土地についても利用可能ですが、ケースによっては、相続財産の分割方法に工夫をこらすことが必要となるでしょう。

たとえば、甲が亡くなった後、その相続財産を配偶者のA、子どものB、Cが相続したとしましょう。なお、B、Cはそれぞれごく普通のサラリーマンで、年収はいずれも500万円と仮定します。相続財産の額は10億円で、そのうち現金が1億円、残りは不動産です。このような相続財産の構成比は、前述のように都市農家ではよく見られる一つの典型例です。

不動産の中には、毎年500万円のキャッシュフローを生み出す収益性の高いアパートと、毎年50万円程度の所得しかもたらさない低収益の貸宅地が複数含まれていました。そして遺産分割の結果、Aは50%(5億円)、Bは30%(3億円)、Cは20%(2億円)相続することになりました。

ここでポイントとなるのは、「現金1億円を、A、B、Cのうち誰に相続させるべきか」という点です。

結論からいえば、貸宅地を物納することを考えるのであれば、配偶者であるAに相続させるべきです。具体的には、現金1億円と4億円分の不動産をAが、残りの5億円分の不動産をB、Cが3対2ずつ相続するわけです(Bの相続した不動産には貸宅地のほか収益性の高いアパートが含まれていましたが、Cは貸宅地しか相続しませんでした)。

なぜ物納戦略を行う上で、1億円を配偶者に相続させることが必要になるのでしょうか。その理由は、この場合に各相続人が負担する相続税の金額と関係があるのですが、そちらは次回説明します。