「企業型確定拠出年金(企業型DC)」の基礎知識

企業型確定拠出年金が導入できるのは、厚生年金適用事業者です。事業規模に制限はありません。

確定拠出年金は、あくまでも自らの老後のために税制優遇を受けながら資産形成をする個人の特別口座ですが、会社としてこの制度を導入すると「企業年金」となります。企業年金とは、会社が従業員の定年後の暮らしを支えるために公的年金の上乗せとして支払う福利厚生です。定年時に一時金で支払われるのが退職一時金、年金という形で支払われるのが企業年金と、まずは理解してください(実際、企業型確定拠出年金の受取は一括、分割、併用が選べます)。

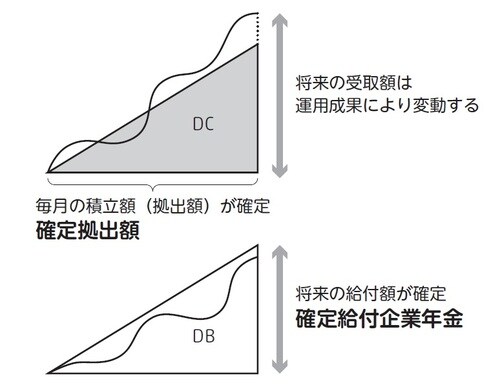

企業年金は2種類あり、「DC」と呼ばれる企業型確定拠出年金と、「DB」と呼ばれる確定給付企業年金があります。

DC(Defined contribution)は、毎月会社が社員それぞれの確定拠出年金口座に「拠出」する金額が「確定」しており、将来の金額については、従業員それぞれの運用成績によって異なります。

一方、DBは、将来の「給付額」が「確定」している「年金」で、Defined benefitといわれています。従業員の老後資金を会社が準備して、のちに年金として支払うのです。

「企業型確定拠出年金(企業型DC)」の仕組み

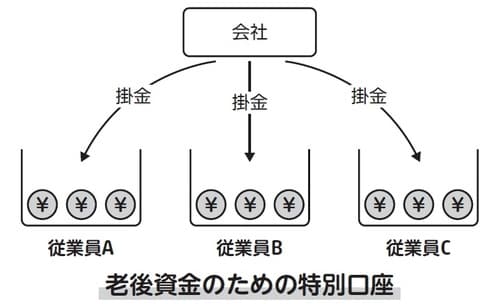

企業型確定拠出年金は、会社の枠の中で、従業員それぞれの「確定拠出年金口座」を設けます。この口座の中に、会社が掛金を拠出していきます。拠出を受けた従業員は、これを自分の老後資金として運用していきます。

企業が拠出できる金額は月5万5,000円までと法律で定められています。確定給付企業年金(DB)または厚生年金基金(もう1つの企業年金。導入社数は非常に少ない)が併用されている会社の場合、掛金上限額は2万7,500円となります。もちろん全従業員に5万5,000円を拠出する必要はなく、それぞれで規程を設けて掛金額を決めていきます。

事業主の掛金は、全額損金として計上できます。また、掛金は給与と異なり、社会保険料の算定には含まれません。拠出を受ける従業員から見れば、給与とは別に受け取る会社からのお金ですが、税金も社会保険料の負担も不要なので、効率よく老後のための積立ができるありがたいお金となります。

掛金の拠出は、規約で定めることで65歳まで可能です(2022年より70歳まで可能になります)。