「企業型DC」は、企業が従業員のために加入する企業年金の一つです。また、この企業型DCと個人で加入するiDeCoの中間的な制度に「iDeCo+」がありますが、あまり知られていません。中小企業経営者が知っておくべき、年金制度の基本を見ていきましょう。※本連載は、山中伸枝氏の著書『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』(同文舘出版)より一部を抜粋・再編集したものです。

「個人型確定拠出年金(iDeCo)」の基礎知識

iDeCo(イデコ)とはIndividual-type Defined Contributionの略で、個人型確定拠出年金のニックネームです。企業型確定拠出年金は企業年金でしたが、こちらは個人が任意で加入する私的年金です。

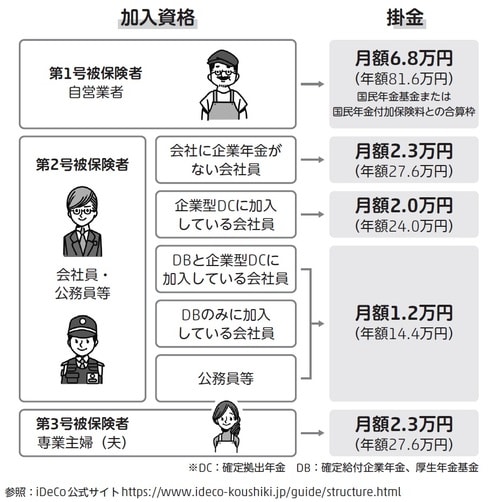

日本に住む20歳以上60歳未満のすべての人が加入できます(2022年より、年金加入者であれば65歳まで加入が可能)。ただし、勤め先が企業型確定拠出年金を導入している場合、原則個人型はできず、どちらか一方となります。

また、海外居住者や国民年金保険料未納や免除を受けている方も加入はできません(2022年より、海外居住者で国民年金任意加入の方はiDeCoへの加入が可能)。

iDeCoにも月の掛金に上限が設定されています。会社員の場合で会社に企業年金がない方は月2万3,000円、企業年金(DBあるいは厚生年金基金)がある方は1万2,000円が上限です。個人事業主のような、国民年金加入者の上限は6万8,000円で、公務員は1万2,000円です。

このように金額に差があるのは、確定拠出年金は公的年金を補完するものであるため、そもそも国民年金に上乗せで厚生年金にも加入している人や、さらに企業年金がある人はiDeCoの枠は少ないのです。逆に、国の年金が少ない人はiDeCoの枠が大きく設定されています。

iDeCoの掛金は全額所得控除になります。最低掛金は5,000円で、1,000円刻みで金額を自由に設定できます。掛金は年に1回、金額を変更することができます。

また、事前登録が必要ですが、毎月定額で積立をする他、ボーナス時に増額するなどの払込方法を指定することもできます。

会社員と公務員の場合、掛金は口座振替(個人払込)か給与天引き(事業主払込)かの二択となります。勤め先が給与天引きをしてくれるかどうかによって税制優遇の手続きが異なります。その他の方の掛金は、確定申告により税の還付を受けます。

株式会社アセット・アドバンテージ

代表取締役

1993年、米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務し、人事、経理、海外業務を担当。留学経験や海外業務・人事業務などを通じ、これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナーを目指す。

2002年にファイナンシャルプランナーの初級資格AFPを、2004年に同国際資格であるCFP資格を取得した後、どこの金融機関にも属さない、中立公正な独立系FPとしての活動を開始。金融機関や企業からの講演依頼の他、マネーコラムの執筆や書籍の執筆も多数。

個人相談も多く手がけ、年金、ライフプラン、資産運用を特に強みとしており、具体的なソリューション提供をモットーとする。

著書に、『「なんとかなる」ではどうにもならない定年後のお金の教科書』(クロスメディア・パブリッシング)、『ど素人が始めるiDeCoの本』(翔泳社)、『50歳を過ぎたらやってはいけないお金の話』(東京経済新報社)、『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』(同文舘出版)などがある。

●確定拠出年金の相談ができる全国のFPネットワーク

「FP相談ねっと」代表

https://fpsdn.net/

●公的保険のプロアドバイザーを育成する

「一般社団法人 公的保険アドバイザー協会」理事

https://siaa.or.jp/

著者プロフィール詳細

連載記事一覧

連載中小企業のための「企業型DCとiDeCo+」の基礎知識