「戦略分散」は「資産分散」ほど活用されていない

今回は、ヘッジファンド戦略の活用方法を探る上で、「資産分散」と「戦略分散」について取り上げたい。

オルタナティブ投資は、株式や債券といった伝統的な投資資産とは異なる「①代替資産(オルタナティブ・アセット)」と、従来と異なる戦略である「②代替戦略(オルタナティブ・ストラテジー)」の2つに分けられる。

日本の投資家において、「伝統的な資産」に商品(金や原油)やリートなどの「オルタナティブ資産」を組み合わせた「資産分散」は馴染みのある戦略といえよう。

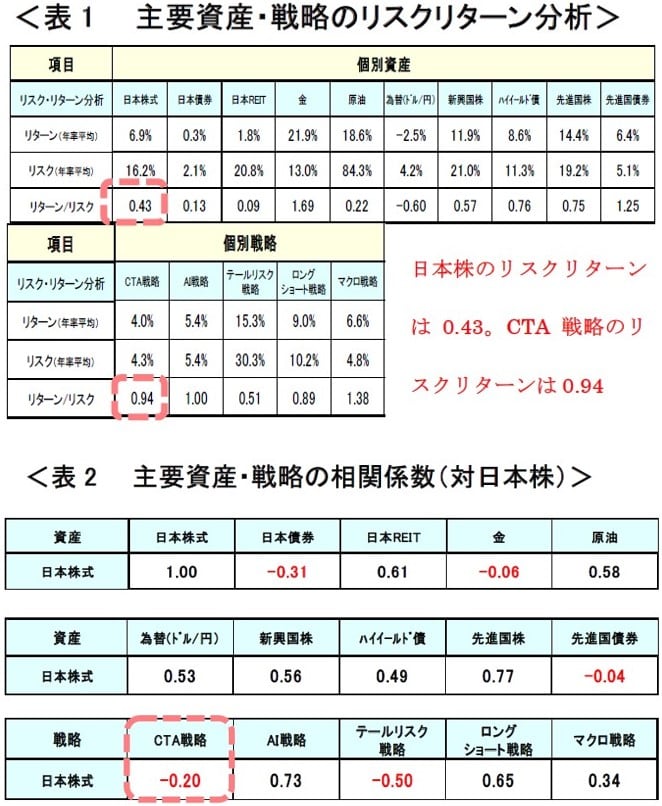

たとえば、2018年12月末~2020年10月末までの日本株(TOPIX)のリスクリターン(投資効率を示す指標)は0.43なので、他のリスクリターンの高い資産や逆相関の資産を組み入れるなどが考えられる(表1・表2)。

2018年12月末を起点に2020年10月末までの月次のリターンから算出。株式はTOPIX指数、日本債券はS&P Japan Bond Index (日本)、日本REITは東証REIT指数、新興国株はMSCI Emerging Markets指数、ハイイールド債はバークレーズ米国ハイイールド債指数、 先進国株はMSCI 先進国株指数、先進国債は、Citi RAFI Sovereign Developed Bond指数を使用(それぞれ配当込みベース)。原油はWTI原油先物。金はCMX金先物。5つの戦略はユーリカヘッジ・ヘッジファンド指数を使用。リスクは標準偏差。個別資産は、株式、債券、REIT、金等の10資産を表示。個別戦略ではCTAやロングショート戦略などの5戦略を表示。

一方、異なる投資・分析手法やスパン(期間)に基づいた代替戦略を「伝統的なロング(買い)戦略」と組み合わせる「戦略分散」は、あまり活用されていないのが実情である。

日本株とCTAを組み合わせた「戦略分散」のアイディア

そこで、戦略分散の例を「CTA(商品投資顧問業者)」を取り上げて説明する。

CTA戦略では、株価の方向性に追随する「トレンドフォロー戦略※1」が(機械的に)活用されることも多い。

※1:上値抵抗帯を上回った、または下値支持帯を下に切った場合にその方向性に追随する「ブレイクアウト戦略」を含む。

リスクリターンで見ると、CTA(0.94)は日本株(TOPIX:0.43)を上回る。相関係数※2では、CTAと日本株は負の関係(-0.20)にあり、日本株の「ロング(買い)戦略とCTA戦略」との組み合わせは有用な戦略分散効果を享受できる可能性を示している(表1~表2)。

※2:-1から1までの範囲で表され値動きの連動性を示す指標のこと。

もちろん、ヘッジファンドのリスクについては、正規分布を前提とした標準偏差だけでなく、「歪度」「尖度」「VaR」「ソルティノレシオ」などを複合的に把握し、また日中、日次、週次、月次データなどでさまざまな期間を計測することが重要である。

とはいえ、ヘッジファンドを活用した戦略分散ポートフォリオを構築する第一歩として、相関のデータを分析することも大事であろう(厳密には、非正規性を踏まえた分析が必要)。

2020年11月に実施された米大統領選後に日経平均株価は一段と上昇し、2021年に入り、3万円台を回復する力強い動きとなったが、バリュースタイルなどで逆張り戦略(押し目買いや戻り売り等)を採っていた投資家は、苦戦を強いられたとみられる。

このようなモメンタムが強い(順張り)局面では、戦略分散として(押し目買い含む)長期ロング戦略に短期トレンドフォロー戦略を組み合わせることで、市場の急変動に機敏に対応できた可能性がある。

先ほどのリスクリターンと相関のデータは、米大統領選挙前までの数値を示していたわけだが、このようなデータも活用し、どちらにでも相場が振れる可能性がある局面では、トレンド追随のヘッジファンド戦略なども上手く活用し、リスク管理を行うことも一案だと考える。

中村 貴司

東海東京調査センター

投資戦略部 シニアストラテジスト(オルタナティブ投資戦略担当)

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較