「アクティブファンド特集」を見る

ユーロ圏PMI:経済再開を受け、製造業主導からサービス業主導で改善傾向を維持

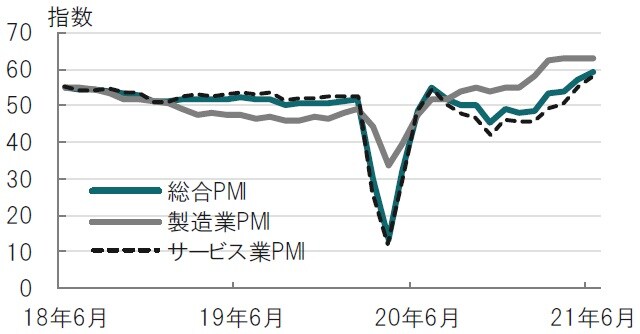

IHSマークイットが2021年6月23日に発表した6月のユーロ圏総合購買担当者景気指数(PMI、速報値)は59.2と15年ぶりの高水準で、市場予想(58.8)、前月(57.1)を上回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

内訳を見ると、サービス業PMIが6月は大幅に改善しました。ロックダウン(都市封鎖)が終わり、飲食店やバーを含むサービス業が営業を再開したことでサービス業PMIは58.0と上昇しました。なお、製造業とサービス業の平均販売価格を示すサブ指数は上昇しました。また、受注残PMIの上昇、雇用市場の動向を示す雇用PMIも人手不足感を示唆するなど、今後のインフレ率の上昇要因が見られます。

どこに注目すべきか:ユーロ圏PMI、サービス業、観光客、金融政策

ユーロ圏の総合PMIの改善傾向が維持されました。ユーロ圏のワクチン接種が進展し、経済再開が進行しました。製造業主導からサービス業主導の景気回復へのシフトがスムーズに進んだことはユーロ圏の景気に明るい材料と見ています。ただ、あえて課題を挙げるならば、改善の持続性とまだ先のことながら、物価の先行きに注目しています。

ユーロ圏21年1-3月期GDP(国内総生産)成長率は前期比ベースでは、20年1-3月期から5四半期連続でマイナス成長となっています。7月末にユーロ圏21年4-6月期GDPが公表予定ですが、前年同期比ベースでは昨年のGDP成長率がマイナス14.6%と落ち込みが大きかっただけにプラス転換が想定されます(ベース効果)。

また、21年4-6月期のユーロ圏GDPの前期比成長率も同期間の総合PMIの動きを見る限りプラス転換が想定されます。今年の4月から6月の総合PMIは、1月から3月の総合PMIをいずれも上回っているからです。輸出などにけん引され製造業が伸びた後に、主役がサービス業にシフトする中、今後は回復の持続性に注意が払われると見ています。

輸出をけん引役に製造業PMIは高水準を維持しました。世界経済回復に伴い今後も拡大は想定されますが、ユーロ高の影響を注意しています。尚、製造業は好況期のバロメータである供給の遅延指数が製造業PMIの上昇を支えていますが、現局面での遅延は新型コロナウイルスの特殊要因と見られ、このかさ上げ分は割り引く必要はありそうです。

サービス業は今後の景気回復の主役として期待が高まります。ユーロ圏では5月の半ばから店舗の営業制限が解除され、足元のレストランの予約件数などを見ると、新型コロナ前の水準を回復しています。また、今後については、観光客の回復も期待されます。ただ、レストラン予約の回復に比べ観光客の戻りは相対的に鈍いようです。欧州は例年、夏場に観光客数がピークとなるだけに観光客の回復にも注目しています。

最後に、ユーロ圏のインフレ率の現状を振り返ります。5月のユーロ圏消費者物価指数(欧州連合〔EU基準〕、図表2参照)は前年同月比2.0%でした。ようやくインフレ目標の2%程度に戻ったばかりです。前年からのベース効果でかさ上げされていることから水準を懸念する必要はないと考えます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ただ、昨年後半にはインフレ率がマイナスに落ち込んだことから金融緩和の拡大を欧州中央銀行(ECB)は模索しました。しかし、金融緩和一辺倒に慎重さを求める声が一部ECBメンバーから聞かれるようになっています。正常化に向かうプロセスが今後のメインシナリオであると思われます。

尚、同じEU(ユーロ圏ではない)のハンガリーやチェコ共和国はインフレ率上昇懸念を受け足元利上げを実施しています。物価事情が全く異なるため、参考にされることはないとしても、取り巻く環境は変わりつつあると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ユーロ圏、プラス成長を期待させるPMIの回復』を参照)。

(2021年6月24日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策