年金の「繰上げ受給」「繰下げ受給」の損益分岐点

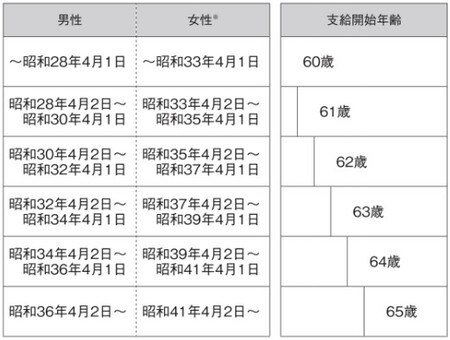

国民年金や厚生年金がもらえるのは、原則65歳からですが、申請すれば、受給する時期を早めたり、後ろにずらしたりできます。前倒しするのを「繰上げ」、後ろ倒しにするのを「繰下げ」といいます(図表1)。

年金を早くもらいたいという人は60歳から「繰上げ」ができます。その場合は1ヵ月早めるごとに、年金額が0.5%減る計算になります。60歳から繰上げを開始すると、65歳の時点では5年間繰上げたことになるので、本来の年金の7割しかもらえません。この金額が一生続くわけです。

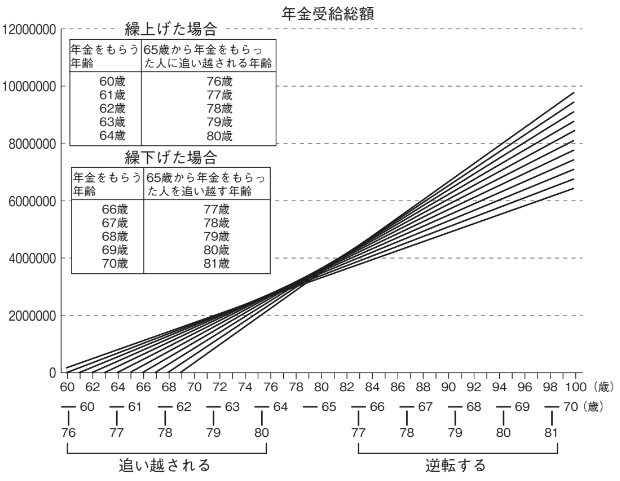

一方「繰下げ」は1ヵ月遅らせるごとに、年金が0.7%増えることになります。最大42%、70歳まで増額が可能です。つまり70歳からは本来の年金の1.42倍もの年金が生涯にわたってもらえるのです(図表2)。

「繰上げ」が得か、「繰下げ」が得かは、何歳まで生きるかによって違ってきます(図表3)。

60歳から繰上げて年金をもらった人は、65歳で年金をもらった人に76歳で追い越されます。同様に61歳から繰上げた人は77歳、62歳なら78歳、63歳なら79歳、64歳なら80歳で、もらえる年金額は追い越されてしまいます。

ですから、もし「自分が80歳まで生きられない」と思うのなら、65歳より前に繰上げて年金をもらったほうが得でしょう。

反対に自分が長生きすると思うなら、「繰下げ」を選んだほうが断然“お得”です。年金をもらう年齢を一年繰下げて66歳から受給すると、77歳のときに、通常通り65歳から年金をもらっていた人を追い越します。67歳に繰下げた人は78歳で、68歳まで繰下げた人は79歳で、69歳まで繰下げた人は80歳で、70歳まで繰下げた人は81歳で、通常通り年金を受け取っていた人より多くもらえるようになります。

つまり、「自分が81歳まで生きられる」という自信があるなら、70歳まで年金をもらわずに繰下げたほうが“お得”というわけです。

日本人の平均年齢が2017年(平成29)現在、男性81.09歳、女性87.26歳ということを考えますと、81歳という年齢はそれほど非現実的なものではありません。年金がなくても生活できるのなら、「繰下げ」という方法は資産を増やすという意味でも十分検討したい選択肢です。

1.42倍というのは、利回りで考えると、年率8.4%。これだけの高金利の金融商品はほかにありません。81歳を過ぎれば、この高利回りの年金を一生受け取れるのですから、長生きすればするほど“得”しかないのです。