「繰下げ」を途中でやめても、今までの分は受給可能

「繰下げ」をして、年金をもらうのを後ろ倒しにした場合、途中で生活費が足りなくなったらどうしよう、と心配する人がいます。でも大丈夫です。年金がもらいたくなったら、いつでも年金事務所に行って請求の手続きをすればいいのです。

そのとき、必要であれば、まとめて今までの分をもらうこともできます。繰下げの手続きとは異なるので1ヵ月0.7%の上乗せはつきませんが、65歳からもらったのと同じだけの年金をまとめて受け取れるのです。

たとえば年金を繰下げていて、病気になって命の先がみえてきたとしましょう。そのときは、今まで繰下げようと思っていた分を一気にもらってしまえばいいでしょう。70歳まで繰下げていても、5年間分なら、さかのぼってまとめてもらえます。

ですから、65歳になっても年金を受け取らず、とりあえず「繰下げ」をして様子をみるのもひとつの方法だと思います(ただし、受取りの請求は66歳からとなります)。

講演会に行くと必ず聞かれるのが「年金は繰下げてもらったほうがいいですか? それとも、繰上げて、今もらったほうがいいですか?」とかいう質問です。筆者は、「働けるのであれば働いて、繰下げをしてめちゃめちゃ長生きしてください」と答えています。それがいちばん現実的な選択ではないでしょうか。

なお会社員や公務員の場合、国民年金、厚生年金を別々に繰下げることができます。またご夫婦なら、どちらか一方が「繰下げ」をして、年金をもらう時期をずらすという方法もとれます。

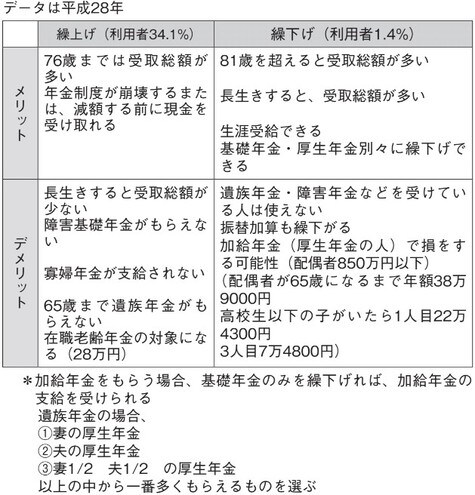

ただし、この「繰下げ」は遺族年金や障害年金をもらっている人はできません。また「繰上げ」は、任意加入制度の利用中はできませんし、「繰上げ」すると障害年金や寡婦年金がもらえない、といった制約もあります。その可能性がある人は注意しましょう。

「繰上げ」「繰下げ」それぞれのメリット、デメリットを表にしましたので、参考にしてください。

横山 光昭

株式会社マイエフピー代表取締役

家計再生コンサルタント

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】