個別株の下落リスクを分散させる「株式型投資信託」

そこで筆者がおすすめしたいのが、個別株への投資よりも「株式型投資信託」(以下「投資信託」)を一定期間ごとに一定金額ずつ購入していく方法です。

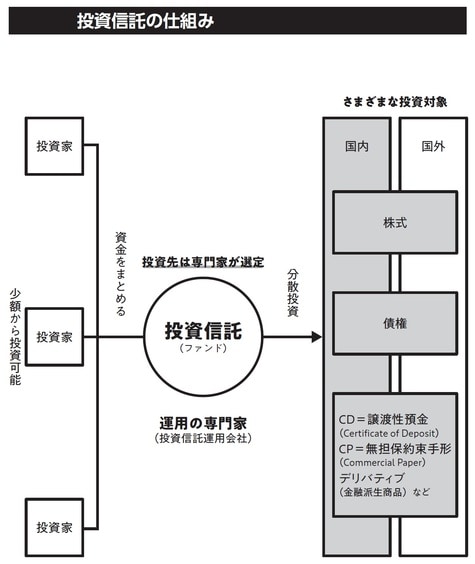

まず、投資信託がどんな商品なのかを説明することにしましょう。個別株がひとつの銘柄に投資するのに対し、投資信託は投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が複数の株式に投資して運用する商品です(図表1)。

個別株投資は特定の銘柄への投資になるため、値下がりリスクをダイレクトに被ってしまいます。たとえばソフトバンクの株を買うということは、ソフトバンク1社にだけ投資するということです。ソフトバンクの株が下がったら、自分の資産額を大きく減らすことになってしまいます。

一方、投資信託は複数の銘柄に投資することになるため、投資信託の中に組み込まれた特定の銘柄の株価が下がったとしても、投資信託の価額がただちに下がる可能性は高くありません。その意味で、リスクの分散が可能になります。また、個別株よりも少額から買えるという特徴があります。

●投資信託の種類

1.インデックスファンド

投資信託には日経平均株価やTOPIX(Tokyo Stock Price Index=東証株価指数)など、よく知られている株式指標と同じような値動きをするものがあります。これをインデックスファンドといいます。

2.アクティブファンド

アクティブファンドとは、投資信託の運用会社が独自に銘柄や資産配分を決めて、株価指数(インデックス)の動きを上回る運用成果を目標とした運用方法のことです。

筆者がおすすめしたいのはインデックスファンドです。なぜならば過去の運用実績を見たときに、インデックスファンドの運用成績のほうがアクティブファンドを上回り、手数料も安いからです。

石田 昇吾

クライサー税理士法人 代表税理士

株式会社TAXプラス 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】