「生命保険料控除」の枠を使い切って節税する方法

生命保険はいざというときの備えであるべきなので、まずはその備えをします。

・積立型は基本的に不要だが、終身型個人年金保険は長生きリスクの備えになる

これが、筆者の考える「二大備え」です。これで、死亡と長生きリスクへの備えができます。

では、病気やケガへの備えはどうかというと、公的健康保険でかなりの部分がまかなえるので、あえて掛け捨ての医療保険に入る必要はないと思っています。それよりは預貯金に励むべきでしょう。

また、養老保険、教育保険などの積立タイプの保険、必要になるかならないかわからない介護保険は加入する意味がないので、その分を預貯金や投資に回すべきということになります。

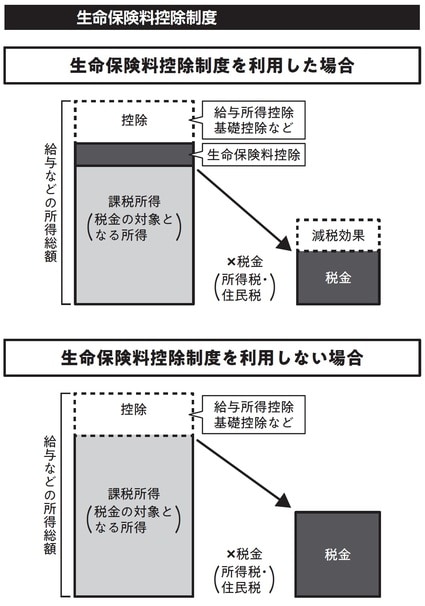

◆生命保険医療費控除の「枠」を使い切ろう

資金にある程度の余裕がある方は、生命保険料控除の枠を使い切ることを考えましょう。

今、筆者は「掛け捨ての医療保険に入る必要はない」と言いましたが、例外的に「解約返戻金のある医療保険」はここで使えます。こういう言い方では漠然としてよくおわかりにならないと思うので、具体的な商品名をあげましょう。

大同生命の無配当総合医療保険(保険料払込中無解約払戻金型)という医療保険です。契約日が2011年12月31日以降の保険契約から、所得税の生命保険医療費控除には、一般・個人年金・介護医療という枠が設けられ、それぞれ4万円の所得控除が受けられることとなりました(図表1)。

筆者の考えでは、まず掛け捨ての定期保険(死亡保険)で一般枠の4万円を埋めます。次に終身型個人年金保険で年金保険枠の4万円を埋めます。最後に空いているのが介護・医療保険枠の4万円です。これを、無配当総合医療保険に入ることで埋めるというわけです。

この医療保険は65歳になると、年齢にもよりますが、支払った保険料の140%前後が戻ります。こうすることで、一般4万円、年金4万円、介護・医療4万円、合計12万円の生命保険料控除の枠が全部埋まりました。ただし、この商品は中途解約ができないので注意して下さい。