道路と接していても無道路地となるケースも

道路に接していない土地には、建物を建てることはできません。このような無道路地は、売却しようと思っても買い手はなかなか見つかりませんし、見つかったとしても近隣の土地と比較して大幅に安い価格でしか売却できないので、相続税評価額も減額することが認められています。

また、道路に接していても無道路地となる場合があります。建築基準法では、「道路に2メートル以上接していない土地には建物を建てることができない」としています。ですから、道路に接していたとしても接する土地の幅が2メートル未満の場合や、そもそも、その道路が建築基準法上の道路として認められていない場合は、無道路地として相続税評価額の減額の対象となるのです。

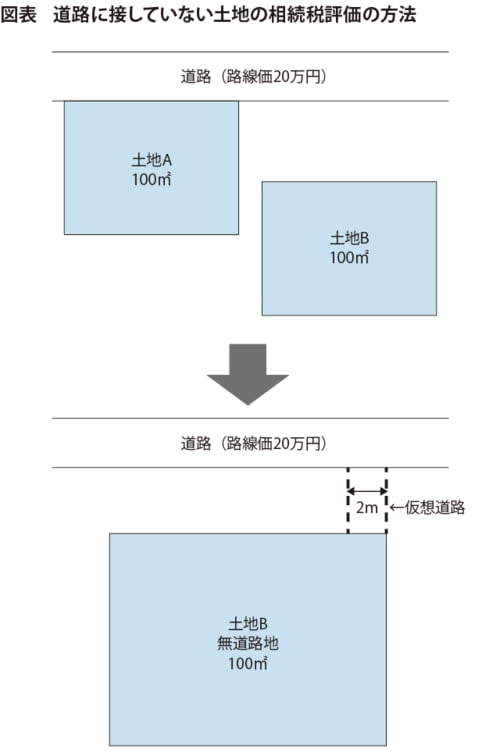

無道路地の相続税評価額を計算する際には、次のように行います。下図の土地Bのような、道路に接していない100平方メートルの土地があったとします。この場合、建築基準法の規定を満たすように2メートル幅の通路が道路に接していると仮想します。

ただし、2メートル幅の通路は、自分の土地ではありませんので、その部分の土地を購入したとして、その購入価格を相続税評価額から差し引くのです。

実際に計算してみましょう。道路の路線価が20万円で土地の面積が100平方メートルであれば、道路に接している土地Aは2000万円の相続税評価額になります。無道路地の土地Bは不整形地補正、間口狭小補正などを適用後、そこから通路部分の購入費用を差し引くので、相続税評価額はおおむね1000万円くらい(仮想道路の長さにより評価は変わります)まで減額できると思います。

しかし考えてみてください。道路に接していないこの土地を売却しようと考えたとき、 1000万円で買い手が見つかるでしょうか。このような形で通路を購入することができれば、売却できるかもしれませんが、それができるなら、すでにそうしているはずです。できないために無道路地になってしまっているのです。

このケースの無道路地は、後述する通達の矛盾の一つで、通達の評価額が市場価格になっていないと筆者は考えています。

建築基準法上の道路でないケースも要注意

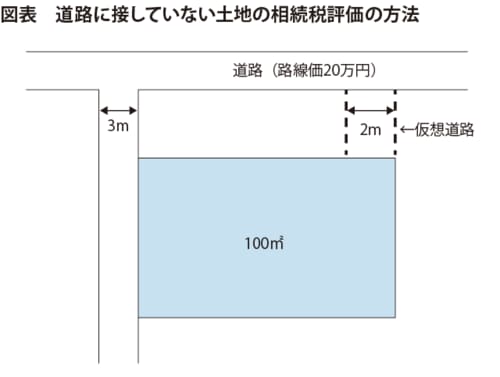

では、下図のようなケースはどうでしょうか。幅3メートルの道路に接している土地の場合です。幅3メートルの道路が建築基準法上の道路であればセットバックをすれば、建物を建てられるようになります。

問題は、幅3メートルの道路が建築基準法上の道路ではなかった場合です。この場合、この土地には、建物を建てることができません。つまり、無道路地となるのです。そうすると前述の無道路地と同じ方法で評価することになり、相続税評価額はおおむね1000万円程度と考えられます。

しかし、このような土地の場合、建築基準法の道路ではなくても、その土地に通じる通路がありますし、すでに過去の違反建築で家が建っている場合があります。その場合、建て替えはできなくても、増改築は可能です。となると、1000万円で売却できる可能性は高いでしょう。

以上の二つの土地が同じ相続税評価額になるのは矛盾していますが、通達ではそこまで考慮されていません。

[通達]

20─2 無道路地の価額は、実際に利用している路線の路線価に基づき20《不整形地の評価》の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法(昭和25年法律第201号)その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。

(注)

1 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

2 20《不整形地の評価》の定めにより、付表5「不整形地補正率表」の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する。