不整形地は真四角の土地より相続税評価額が減額できる

土地の形には、正方形、長方形以外にもさまざまな形があります。斜めになっている土地もあれば、一部分だけ飛び出した土地、逆に一部分が凹んだ土地など、一つとして同じ形の土地はないといってもいいほどです。

このようにいびつな形をした土地を不整形地と呼び、真四角の土地よりも使いにくいことを考慮して、相続税評価額を減額することができます。

では、不整形地をどのように計算するのか実際の例を見てみましょう。

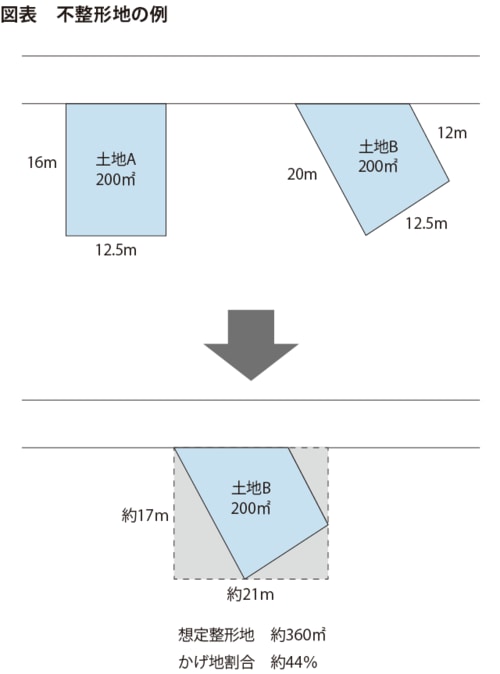

下図のように、道路に対して真四角な土地Aと、道路に対していびつになっている土地Bがあるとします。土地Aは整形の土地なので減価要因はありませんが、土地Bは真四角ではないので不整形地補正をかけることができます。

補正のかけ方は、その土地をすっぽりと覆う、道路に対して真四角な土地を作り、その土地を想定整形地とします。その想定整形地に対して実際の土地との間の土地をかげ地といい、想定整形地の面積に対して、かげ地がどれくらいの面積を占めるかによって評価を減額することができます。

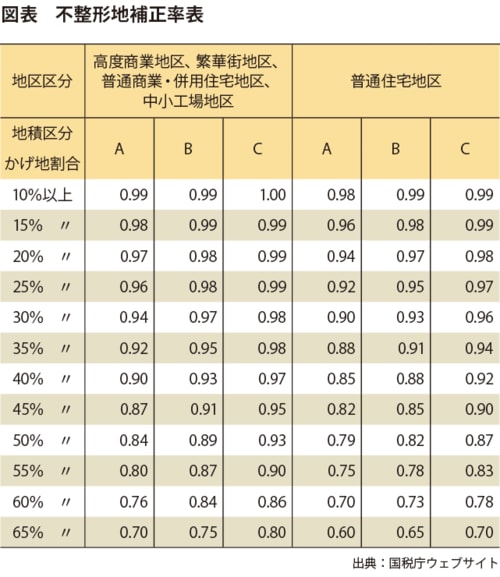

減額の割合は、下記のように地積区分表と不整形地補正率表によって決まっています。

土地Bが普通住宅地にあり、土地の面積が200平方メートルであれば、地積区分表のAに該当します。このケースだと、かげ地割合は約44%になり、不整形地補正率表によって、補正率が0.85であることがわかります。相続税評価額を出す際には、路線価に0.85を掛けて計算します。15万円(路線価)×0.85(不整形地補正率)×200㎡で、相続税評価額は2550万円になります。

通達では4つの方法を認めている

この方法は、いびつな土地を評価する方法の一つで、最も多く使われる方法ですが、通達ではほかに三つの方法が認められており、いずれかの方法で評価をすることになっています。

[通達]

20 不整形地(三角地を含む。以下同じ。)の価額は、次の⑴から⑷までのいずれかの方法により15《奥行価格補正》から18《三方又は四方路線影響加算》までの定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率(以下「不整形地補正率」という。)を乗じて計算した価額により評価する。

⑴ ①のように不整形地を区分して求めた整形地を基として計算する方法

⑵ ②のように不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

(注) ただし、計算上の奥行距離は、不整形地の全域を囲む、正面路線に面するく形又は正方形の土地(以下「想定整形地」という。)の奥行距離を限度とする。

⑶ ③のように不整形地に近似する整形地(以下「近似整形地」という。)を求め、その設定した近似整形地を基として計算する方法

(注) 近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める(⑷において同じ。)。

⑷ ④のように近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いた価額を基として計算する方法

(注)

1 不整形地の地区区分に応ずる地積区分は、付表4「地積区分表」による。

2 かげ地割合は下の算式により計算した割合による。

「かげ地割合」= 想定整形地の地積-不整形地の地積

想定整形地の地積

3 間口狭小補正率の適用がある場合においては、この表(不整形地補正率表)により求めた不整形地補正率に間口狭小補正率を乗じて得た数値を不整形地補正率とする。ただし、その最小値はこの表に定める不整形地補正率の最小値(0.60)とする。また、奥行長大補正率の適用がある場合においては、選択により、不整形地補正率を適用せず、間口狭小補正率に奥行長大補正率を乗じて得た数値によって差し支えない。

4 大工場地区にある不整形地については、原則として不整形地補正を行わないが、地積がおおむね9000平方メートル程度までのものについては、「地積区分表」及びこの表に掲げる中小工場地区の区分により不整形地としての補正を行って差し支えない。