●20年度の本決算では製造業の業績が順調に回復する一方、非製造業の回復の遅れが目立つ。

●企業による21年度の業績予想では、業績回復が続くとの見方が示されたが市場の期待に届かず。

●足元の株安は決算要因も影響、株価をみる上では業績予想の上方修正につながる材料を注視。

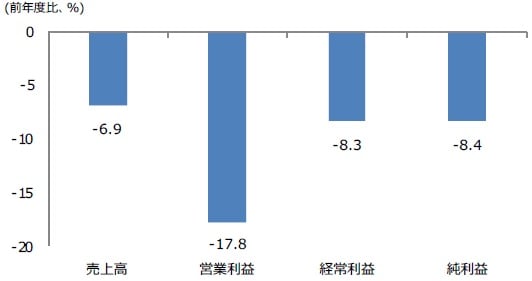

20年度の本決算では製造業の業績が順調に回復する一方、非製造業の回復の遅れが目立つ

日本では、3月期決算企業による2020年度の本決算が続いています。5月11日までに決算発表を終えた、東証株価指数(TOPIX)を構成する3月期決算企業(金融を除く)は、560社を超えましたが、全体の企業数でみると、まだ42%程度にとどまっています。そこで、今回のレポートでは、ここまでの決算発表の途中経過と、それを受けた株価の反応について検証します。

はじめに、2020年度の本決算の実績を確認すると、前年同期比で売上高は6.9%減、営業利益は17.8%減、経常利益は8.3%減、純利益は8.4%減という結果になりました(図表1)。製造業・非製造業の区分でみると、売上高は製造業が6.0%減、非製造業が8.5%減でしたが、営業利益、経常利益、純利益は、製造業がいずれも増益、非製造業がいずれも減益となり、非製造業の業績回復の遅れが確認される格好となりました。

売上高と営業利益は卸売業も除く。

(出所)QUICKなどのデータを基に三井住友DSアセットマネジメント作成

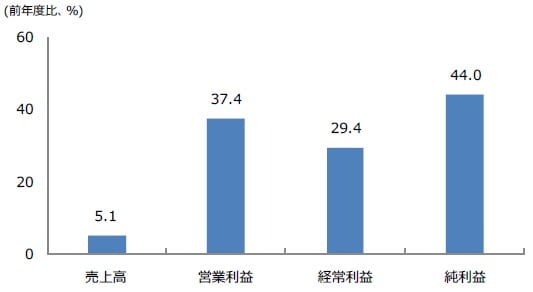

企業による21年度の業績予想では、業績回復が続くとの見方が示されたが市場の期待に届かず

2020年度本決算のこれまでの結果は、ある程度、市場で想定されていた範囲内だったと思われます。そこで、次に、企業による2021年度の業績予想について確認します。業績予想を公表している企業について、入手できるデータに基づき集計したところ、前年同期比で売上高は5.1%増、営業利益は37.4%増、経常利益は29.4%増、純利益は44.0%増という見通しになりました(図表2)。

売上高と営業利益は卸売業も除く。

(出所)QUICKなどのデータを基に三井住友DSアセットマネジメント作成

このように、全体では今年度も業績の回復が続くとの見方が示されたことは、株価にとってポジティブな材料と考えます。しかしながら、30%から40%程度の増益予想は、すでに市場に織り込み済みです。実際、企業による業績予想について、市場予想との乖離率を計算したところ、売上高はマイナス1.8%、営業利益はマイナス3.8%、経常利益はマイナス4.6%、純利益はマイナス2.7%でした。

足元の株安は決算要因も影響、株価をみる上では業績予想の上方修正につながる材料を注視

つまり、ここまでの決算発表で、企業が公表した今年度の業績予想は、市場の期待を満たすものではなかった、ということになります。一般に、業績の回復を実際に確認する前に、期待先行で株価が上昇することは、よくあることです。そして、その後の決算発表で、業績の回復が期待に届かなかった場合、期待値の低下により株価が調整することも、またよくあることです。

足元の日本株の下落は、このような決算要因によるところも大きいのではないかと思われます。なお、業績回復に対する期待値が上がれば、市場は企業による業績予想の上方修正を織り込み、株価が上昇に転じることも想定されます。そのきっかけとなるのは、国内外のワクチン接種の進展や、経済活動の正常化に向けた動きなどであり、今後はこれらの状況をしっかりと見極める必要があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『国内決算発表の途中経過と株価の反応』を参照)。

(2021年5月12日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト