●米4月CPIの伸びが市場予想を上回り、米金融市場ではインフレ加速への警戒が一段と強まった。

●インフレは必ずしも株安材料ではないが、市場はインフレ長期化を見込み、政策に疑念の可能性。

●弊社はFRB同様、物価上昇は一時的とみる、株価の安定にはFRBの市場との対話などが必要に。

米4月CPIの伸びが市場予想を上回り、米金融市場ではインフレ加速への警戒が一段と強まった

5月12日に発表された4月の米消費者物価指数(CPI)は、前年同月比4.2%上昇と、市場予想の同3.6%上昇を大幅に上回りました。今回は、コロナ禍で伸びが大幅に鈍化した昨年4月のCPIとの比較になるため、上昇率が大きくなること(いわゆる「ベース効果」)は、事前に見込まれていましたが、結果は想定を大きく上回るものとなりました。これは、変動の大きい食品とエネルギーを除くコアCPIについても同様でした。

これを受け、同日の米金融市場では、インフレの加速に対する警戒が、一段と強まりました。米10年国債は前日から7ベーシスポイント(bp、1bp=0.01%)超上昇し、一時1.7%に近づく場面もみられました(図表1)。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

米長期金利の上昇を受け、為替市場では米ドルが主要通貨でほぼ全面高となり、株式市場では主要ハイテク株が値を崩すなか、ダウ工業株30種指数、S&P500種株価指数、ナスダック総合指数は、そろって大幅続落となりました。

インフレは必ずしも株安材料ではないが、市場はインフレ長期化を見込み、政策に疑念の可能性

一般に、物価の上昇が、景気の強さに起因するものであれば、株価にとって、それほど悪いものではありません。ただ、実際は、物価の上昇を受け、足元で株価は大きく下落しています。これは、市場で、①物価の上昇について、想定よりも長期化する可能性が意識され、②その結果、米連邦準備制度理事会(FRB)の金融政策に対する信頼が幾分揺らいでいる、ためではないかとみています。

①について、市場が物価上昇の長期化を意識し始めた背景には、米国でワクチンの接種が進み、経済活動の正常化の動きがみえてきたことがあると思われます。つまり、市場は、現金給付を受けた家計の消費行動が徐々に活発化し、物価の上昇傾向がしばらく続くという見方に傾きつつあると推測されます。また、米失業保険の手厚い給付が、働く意欲を削いでおり、人手不足→賃金上昇→物価上昇、の流れを生みやすいとの考えもみられます。

弊社はFRB同様、物価上昇は一時的とみる、株価の安定にはFRBの市場との対話などが必要に

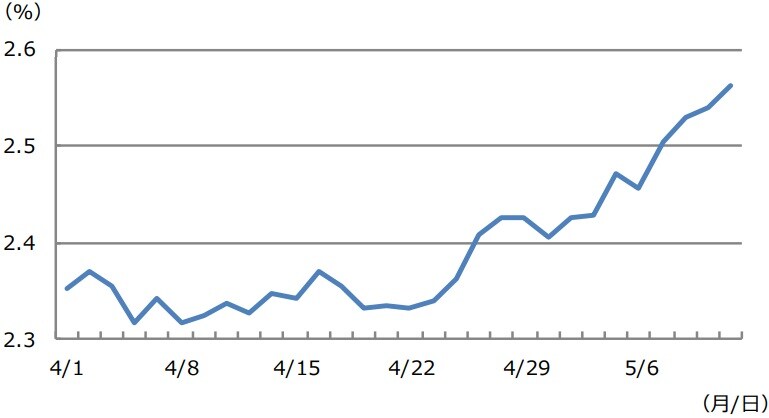

②について、市場はFRBの物価上昇は一時的という見方にやや疑念を抱いているように思われます。FRBのクラリダ副議長は5月12日、4月の米CPIの結果を受け、物価上昇は主に一過性の要因によるものであると述べ、従来のFRBの見解を繰り返しました。ただ、米期待インフレ率はこのところ上昇傾向が続いており、同日も上昇の動きがみられました(図表2)。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

なお、弊社は米国の物価について、FRBと同様、上昇は一時的とみており、ベース効果などの特殊要因による物価上昇は、年前半でピークアウトする可能性が高いと考えています。これを踏まえると、足元の株価は売られ過ぎということになりますが、その場合、株価が落ち着くには、FRBが市場と丁寧に対話を行うか、市場が冷静さを取り戻して自律反発するか、いずれかが必要と思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米インフレ懸念と株安をどう考えるか』を参照)。

(2021年5月13日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト