●米4月雇用統計は市場予想を下回る結果だったが米国株は金融緩和の長期化を期待して上昇。

●ただ、米雇用環境はこの先一段の改善が予想され、テーパリング開始は来年1月との見方は不変。

●雇用統計の影響は一時的で米長期金利、米ドル、米国株の方向性を決定づけることはなかろう。

米4月雇用統計は市場予想を下回る結果だったが米国株は金融緩和の長期化を期待して上昇

米労働省が5月7日に発表した4月の雇用統計では、非農業部門就業者数が前月比26万6,000人増となり、市場予想の同100万人増を大きく下回りました。また、3月の非農業部門就業者数も、同91万6,000人増から、同77万人増へ下方修正されました。4月の失業率については6.1%と、市場予想の5.8%を上回り、3月の失業率から0.1ポイント悪化しました。

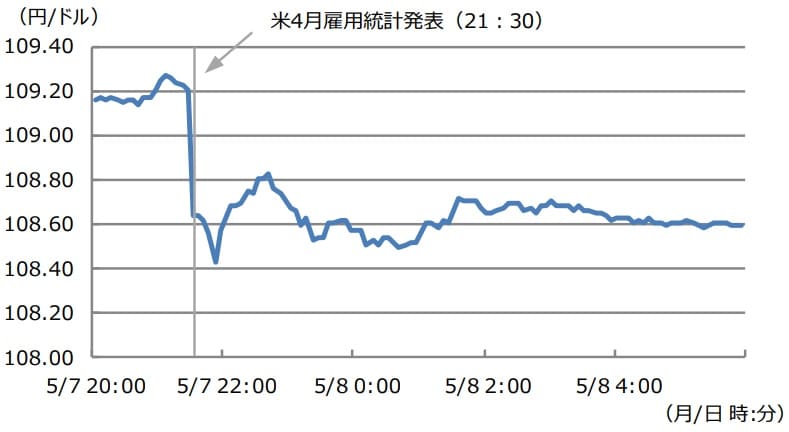

予想を下回る雇用統計の結果を受け、市場では米連邦準備制度理事会(FRB)による金融緩和の長期化観測が強まりました。同日の米金融市場では、雇用統計発表後、米10年国債利回りが急低下し、ドル円はドル安・円高で反応しました(図表1)。

(出所)BloombergL.P.のデータを基に三井住友DSアセットマネジメント作成

一方、株式市場は緩和長期化観測を好感し、ダウ工業株30種平均とS&P500種株価指数は、いずれも過去最高値を更新しました。

ただ、米雇用環境はこの先一段の改善が予想され、テーパリング開始は来年1月との見方は不変

なお、前回3月の雇用統計は、寒波(2月)の終了や、感染第3波の収束による経済活動の再開、給付金の追加支給など、特殊要因が重なったことで、雇用の大幅増につながったという面がありました。そのため、4月の雇用については、3月の反動減を指摘する向きも一部ありましたが、雇用の増加傾向は続くとの予想が大勢を占めたため、結果的に、市場の反応も大きなものとなりました。

弊社では、足元の米雇用環境について、経済活動が再開に向かう初期段階としては、まずまずの状態であり、この先は一段と改善に向かうと考えています。今回の雇用統計の結果を受け、市場では、テーパリング(量的緩和の縮小)の議論開始の時期が遅れるとの声も聞かれますが、弊社では引き続き8月の米ジャクソンホール会議で議論開始が言及され、来年1月からテーパリングが実施される可能性が高いとみています。

雇用統計の影響は一時的で米長期金利、米ドル、米国株の方向性を決定づけることはなかろう

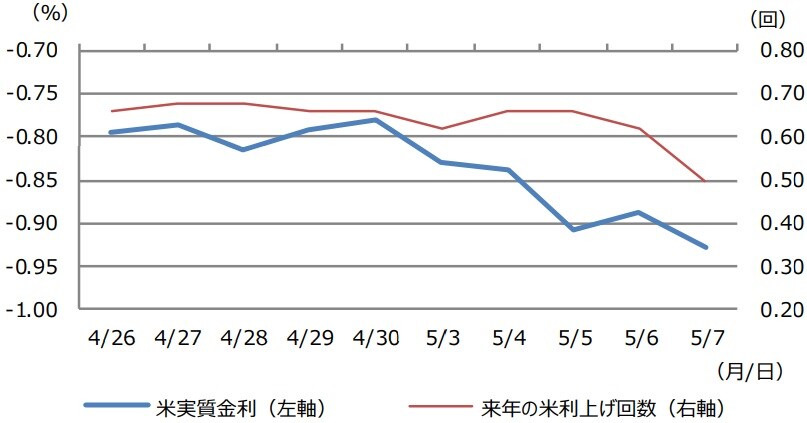

ここで、米実質金利の動きを確認してみると、5月7日の雇用統計の発表を受け、マイナス幅は前日からやや拡大しました(図表2)。

(出所)BloombergL.P.のデータを基に三井住友DSアセットマネジメント作成

また、フェデラルファンド(FF)金利先物市場が織り込む2022年の利上げ回数に目を向けると、前日からやや低下していることが分かります。いずれの動きも、金融緩和の長期化方向を示唆するものですが、それほど強いものではありません。

したがって、今回の雇用統計を機に、米長期金利の低下、米ドルの減価、米国株の上昇というトレンドが同時に形成される公算は小さいと思われます。そのため、各市場は引き続き、世界的なワクチン接種の進捗、コロナの感染状況、景気動向に加え、米国の金融政策の行方などを注視し、それらの進展次第で、米長期金利、米ドル、米国株の方向性が決まるものと考えています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米4月雇用統計下振れの解釈と市場への影響について』を参照)。

(2021年5月10日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト