「5/10~5/16のFX投資戦略」のポイント

[ポイント]

・今年に入ってから、為替相場は総じて金利差、とくに「米金利次第」の構図が続いている。米金利は4月にかけて空前の「上がり過ぎ」だった可能性あり。

・その反動に加え、先週発表された米雇用統計の「ネガティブ・サプライズ」の影響などもあり、米金利急騰再燃は意外に手こずる可能性大。米ドル高の本格再燃も結構先になる見込み。

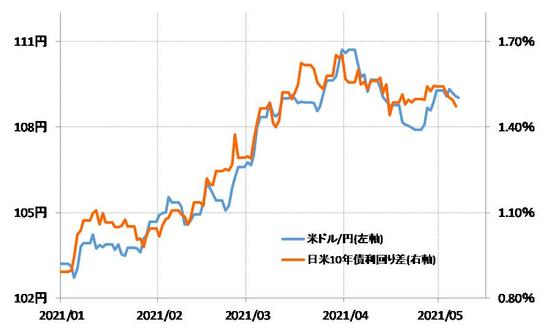

今年の米ドル/円は日米金利差と重なって推移している

今年に入ってからの米ドル/円の動きは、日米金利差とほぼ重なって推移してきました(図表1参照)。ところで、それは決して米ドル/円に限ったことではありませんでした。

たとえば、ユーロ/米ドルは、4月には一時1.7米ドルまで反落しましたが、最近は1.2米ドルの大台を回復するところまで反発しています。このような動きも、ある程度金利差と重なって推移してきたものでした。

それでは、ユーロ/米ドルは常に金利差と一緒に動いてきたのかというと、そうではありません。ユーロ/米ドルと金利差の関係を昨年1月まで遡ってみると、両者は昨年、まったく無関係に動いていました(図表2参照)。ユーロ/米ドルが金利差と連動するようになったのは、今年に入ってから起こった現象なのです。

昨年のユーロ/米ドルの動きを説明できるのは株価でした。昨年末ごろまで、筆者がユーロ/米ドルなど為替を説明する場合は、基本的には米国株を中心とした株価を使用していました(図表3参照)。

ところが、そんな株価との関係が今年に入り大きく崩れ、金利差との連動を強めるようになったわけです。以上からすると、そもそも為替と株の連動は、昨年3月の「コロナ・ショック」後の特殊な現象だった可能性があるでしょう。

コロナ・ショック後、株高・米ドル安が高い相関関係で展開したために、リスクオン(株高)での米ドル売りといった解説を目にする機会が増えましたが、今年に入ってからは相関関係はなくなっています。リスクオンの米ドル売りは、コロナ・ショック後の特殊な現象だった可能性があるのです。為替と金利差の関係が正常に戻れば、為替は原則通りに金利差に沿って動くようになるでしょう。