「5/17~5/23のFX投資戦略」のポイント

[ポイント]

・先週、米金利が急騰すると、それに連れて米ドル/円も一時109円台後半へ上昇、これは、米インフレ懸念の影響とされた。ただ米インフレ統計の予想以上の結果が続くなかでも、週後半は米金利、米ドルとも頭打ちに。

・米金利は依然「上がり過ぎ」で、さらなる上昇余力が限られた可能性がある。インフレ率上昇自体は、実質金利低下を通じた通貨安が要因か。

米金利と連動「米ドル/円」上げ渋りの要因は…

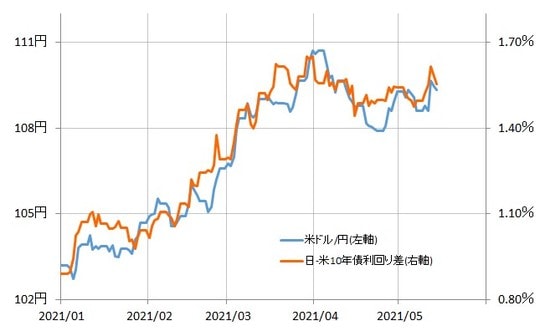

米ドル/円は先週、一時109円台後半まで大きく反発しました。12日の米4月消費者物価(CPI)が予想以上の上昇となり、早期の金融緩和見直しへの警戒などから、米金利が急騰したことが要因だと考えられます(図表1参照)。

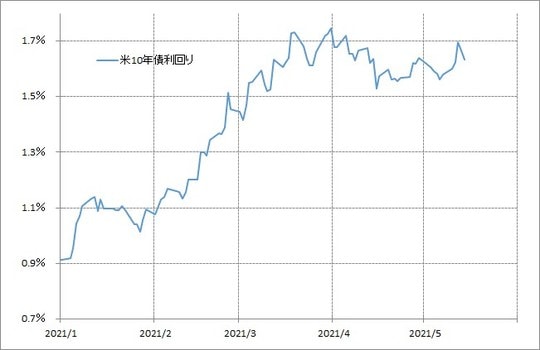

米10年債利回りは、一時1.7%の大台まで上昇しました(図表2参照)。その後1.6%台前半へ低下となり、こ米ドル/円も週末は109円台前半へ反落しての引けとなりました。

上述のように、CPIの予想以上の上昇を受けて急騰した米金利でしたが、じつはその後米卸売物価(PPI)なども予想以上の上昇となり、米金利はそれを尻目に低下に向かいました。米金利がなお「上がり過ぎ」圏での推移を続けている影響が大きかったのでしょう。

先週、米10年債利回りの90日MA(移動平均線)からのかい離率は、一時50%以上に拡大していたところから、10~20%程度まで縮小しました(図表3参照)。「上がり過ぎ」懸念もかなり修正されたものの、90日MAを2割前後も上回っている状況は、経験的には「上がり過ぎ」の可能性があります。

米インフレ懸念に対して、米金利が上昇一辺倒とならず、米金利と連動してきた米ドル/円も上げ渋るところとなったのは、90日MAとの関係などで見ると、依然として「上がり過ぎ」圏にある米金利の、目先的な上昇の限界を示したということでしょう。

「インフレ率上昇」の要因は通貨安か?

そもそもインフレ率の上昇自体は教科書的には通貨高ではなく、通貨安要因です。実際に今回も、名目金利からインフレ率を引いた実質米金利は大幅低下となり、日米実質金利差も米ドル優位が急縮小となりました(図表4参照)。

実質金利差は、米ドル/円の場合でも中長期トレンドとは一定の相関性のあるものです。このまま実質金利差米ドル優位の縮小が続くなら、先々米ドル/円も下落に向かう可能性があります。

「物価上昇率の拡大」は想定内…その理由とは?

実際のケースを見てみると、日米実質金利差米ドル優位は、2015年半ば以降急縮小し、結果的にはそれに追随したような形で、2015年後半から米ドル/円も下落に転じ、そして2016年に入ると急落に向かいました。

ところで、なぜこの2015年半ば以降、日米実質金利差米ドル優位は急縮小となったのでしょうか。その主因は前年、2014年の日本の消費税引き上げです。消費税引き上げで物価は上がり、その結果名目金利からインフレ率を引いた日本の実質金利は低下、円安をもたらしました。

ただ、消費税増税から一年過ぎると、対前年で比較する水準が高いということは、ほかに大きな変動要因もなければ、対前年比で物価も下がることになります。統計的な「前年比マジック」といってもいいかもしれません。

こうして日本の対前年比インフレ率が低下すると、円の実質金利は上昇する。その状況が続くなかで、為替相場もそれに追随する形で米ドル安・円高になったのが、2015年後半以降の展開でしょう。

この「前年比マジック」は、先週発表された4月米物価統計が軒並み大きく上昇した主因でもありました。ちょうど一年前、コロナ・ショックをきっかけに、物価上昇率も大きく縮小しました。そして現在、比較する前年の水準が低くなっているため、物価上昇率の拡大は基本的に想定内だといえます。

別ないい方をすると、インフレ率の低下はあくまで一時的なものであり、また今後名目金利の上昇が見込まれることで、大きく低下した実質金利も、早期に是正されるとの見込みでの動きなのです。

しかし逆にいえば、インフレ率低下、または名目の米金利上昇が遅れて、低い米実質金利が数ヵ月にわたり続くようなら、それに追随するように米ドル下落リスクを試す流れになる可能性も考えられるでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】