【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米3月雇用統計:非農業部門就業者数は前月比91.6万人増と市場予想を大幅に上回る

米労働省が2021年4月2日に発表した3月の米雇用統計で非農業部門就業者数は前月比91.6万人増と、市場予想(66万人増)、前月(46.8万人増と速報値37.9万人増から上方修正)を大幅に上回りました。家計調査に基づく失業率は6.0%と、市場予想(6.0%)に一致し、前月(6.2%)から低下しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

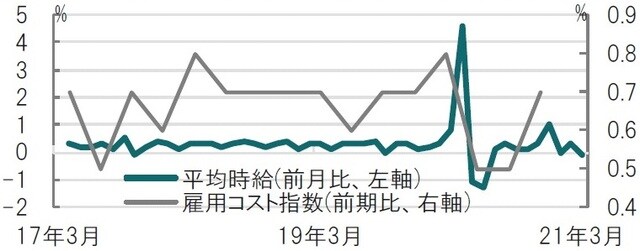

なお、時間当たり賃金(平均時給)は前月比で、マイナス0.1%と市場予想(+0.1%)を下回りました(図表2参照)。ただ前月は+0.3%と速報値(+0.2%)から上方修正されました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:非農業部門就業者、失業率、教員、金融政策

米国の3月雇用統計は景気回復を反映し堅調な結果でした。非農業部門就業者数は市場予想を大幅に上回ったうえ、労働参加率が上昇する中で失業率が低下(改善)しています。特に就業者数が増加した背景に新型コロナウイルスへの対応が効果を示した面も見られます。ただ、米金融当局は雇用市場回復を確信しつつも当面、慎重な政策運営の維持が想定されます。

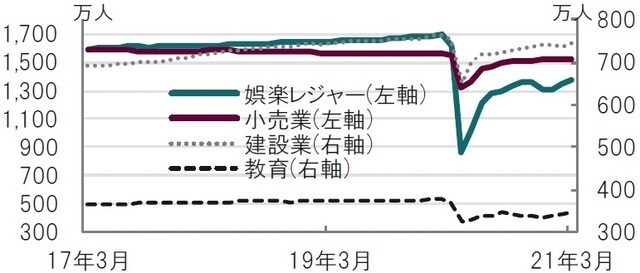

まず、就業者数が増加した主なセクターの特色を見ると、飲食業などを含む娯楽レジャーはワクチン接種の進展でテーマパークなどサービス産業が活動再開の動きが見られる中、今月も28万人増となりました。ただ、先月の38.4万人増からの勢いは低下しています。

コロナ対策が進む中、学校の再開が増えたことに伴い、教育セクターも6.4万人増となりました。加えて、米労働省の声明でも地方政府の教育関連も5万人増と指摘しており、学校再開が雇用を想定以上に増加させた模様です。

建設業は前月比11万人増と、寒波の影響で大幅に低下した2月のマイナス5.6万人から急回復しました。逆に言えば、建設業の回復には天候要因も一部含まれます。

その他のセクター、小売や製造業、流通業、事業支援なども回復基調と見られます。幅広いセクターに雇用回復の動きが広がりつつあることから、失業率も労働参加率の上昇を伴いながら低下する好結果となっています。

あえてマイナスの数字を探すと、平均時給は前月比マイナスとなっています(図表2参照)。もっとも、給与水準が低いセクターの雇用が増えたことを反映して平均賃金が押し下げられた面があると思われます。この点を確認する意味でラスパイレス型で算出されるためセクター構成比の違いを反映しない雇用コスト指数(ECI)の1-3月分(4月末公表)で動向を確認する必要があると見ています。

最後に、米金融当局が今回の雇用統計を受け急激な政策変更があるのでしょうか? 金融当局も米国景気と雇用市場が回復軌道にあることに確信を深めたと思われます。ただ、前月比では大幅に改善している雇用者数の合計を見ると、どのセクターもコロナ前の水準を下回っています。

今後の米国の成長を左右すると見られるバイデン政権の2つの経済政策(米国雇用計画と米国家族計画)は最初の1つが提案されただけで、財源などを含め議会での審議はこれからです。金融当局としても、長期金利のある程度の変動は容認しつつ、財政政策の行方を当面見守りながら、一時的でなく持続的な成長への橋渡しが行われるかを見定める姿勢と思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ対応の効果を実感する米雇用統計』を参照)。

(2021年4月5日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策