「老後に受け取れる金額」を計算する方法

次に、収入を計算してみましょう。

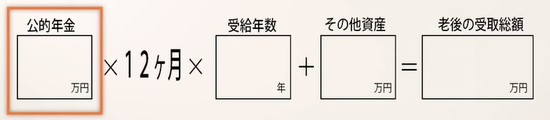

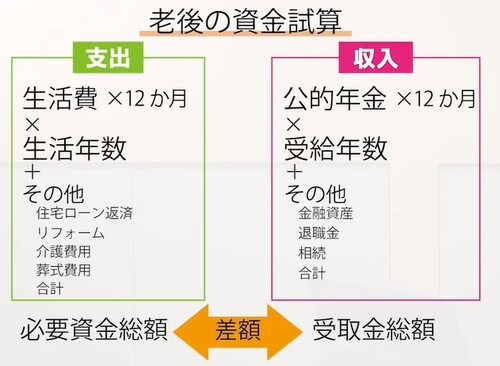

計算式の「公的年金」の欄に、ねんきん定期便に記載されている金額を入れてください。ただし、これは年額が記載されているので12倍する必要はありません。

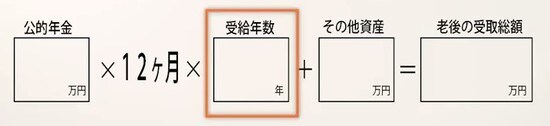

「受給年数」は、これから年金をもらえる方は65歳以上なので、男性であれば90歳までの25年、女性であれば95歳までの30年と入れてください。

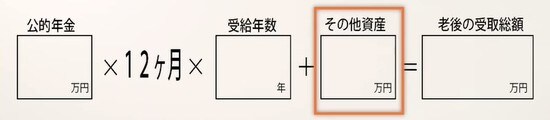

それに、「その他資産」を足します。金融資産、預貯金、投資で作った資産、想定される退職金、想定される相続金額、想定される不動産の家賃収入などを足していきます。

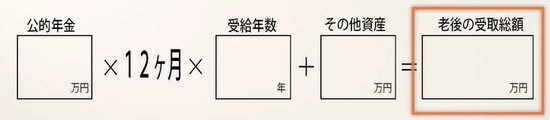

以上の計算から、老後に受け取れる金額の総額がわかります。

このようにして、「老後の必要資金総額」から「老後の受取金総額」を引くと、お金が足りるのか足りないのかがわかり、足りないのであればどれくらい足りないのかがわかるようになります。

もし大幅に足りないとなっても、ご安心ください。なぜなら、この計算はかなり多めに金額が出るようになっているからです。年齢を重ねるにしたがって、そこまでお金も必要ではなくなっていきます。そのため、この計算で算出された金額は、たとえ足りなくても、最大限足りない金額だとご理解ください。

ここで、「お金がまったく足りなくてどうしよう」と思った方に、3つの対策をお伝えします。

まず1つ目は「節約する」ことです。節約すれば当然、支出は減ります。

2つ目は「できるだけ長く働く」ことです。働いて収入があれば、大きな力になります。そのため、できるだけ長く働くということも考えてみてください。

3つ目は「資産を作る」ことです。できるだけ早くスタートすれば、豊かで素敵な老後のための十分な資産を作ることができます。