投資の鉄則は、「長期・分散・低コスト」の3つ

投資の鉄則のキーワードは、「長期・分散・低コスト」の3つです。一つ一つ解説していきます。

1.長期

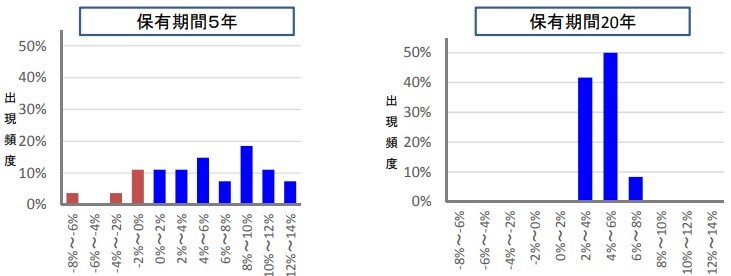

まずは「長期」についてです。投資にはリスクが付きものです。そのリスクを極力減らすためには、長期投資が有効とされています。金融庁から出ているレポートのグラフをご覧ください。

これは、国内・海外の株式と債券を1985年から毎月買い付けた場合のリターンを表したグラフです。

保有期間5年ではマイナスになっているケースも結構ありますが、大きくリターンが出ているときもあり、バラつきがみられます。一方、保有期間20年では、リターンが2~6%にほぼ集約されています。

投資にはリスクがあるので、長期で投資していくことでリターンが安定するのです。

いきなりですが、ここで問題です。今、手元に元金が100万円あるとします。この100万円を10年で2倍にするとしたら、何%の金利が必要でしょうか?

答えは、7.2%です。「72の法則」という非常に便利な数字があり、元金を2倍にするために必要な年数や利回りを計算するときに使います。

たとえば、利回りが3%の場合であれば、72÷3で24と数字が出てきます。つまり、利回り3%を複利で運用した場合、元金が2倍になるには24年かかるということになります。

ちなみに、複利とは、元金100万円に7.2%の金利を掛けると、1年後には1,072,000円になり、そのまま預け直すと、さらに7.2%の金利が付くというものです。このような形で10年預け続けると、2倍の約200万円になります。

複利をわかりやすく言うと、「利息が利息を生む」ということです。このように、できるだけ長く投資を続けることで有利になります。

2.分散

投資の鉄則の2つ目は「分散」で、「資産(銘柄)の分散」「地域の分散」「売買時期の分散」の3つがあります。この3つの分散を心掛けることが大切です。

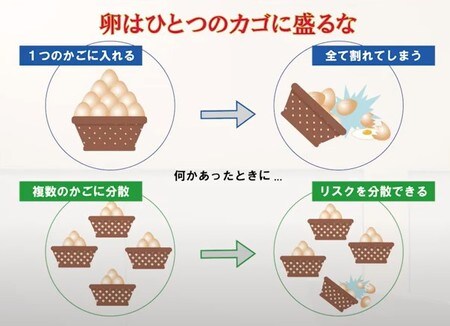

「卵をひとつのカゴに盛るな」という格言があります。卵を1つの籠に盛っていた場合、このカゴを落としてしまったら、卵はみんな割れてしまいますね。しかし、卵をいくつかの籠に分けて盛っていれば、籠を1つ落としてしまっても他の卵は助かります。これが、「分散」の基本的な考え方です。

つまり、投資する資産(銘柄)・地域を分散することによって、全体としてリスクを減らしていくという考え方です。

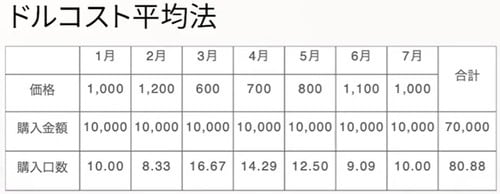

もう一つの大事な分散が、「売買する時期の分散」です。「ドルコスト平均法」という考え方があります。たとえば、1月から7月まで投資信託を買ったとします。この投資信託の値段が、1月は1,000円、2月は1,200円、3月は600円と動いていたと仮定します。

この投資信託を毎月1万円買っていくとすると、1月は値段が1,000円なので10口(くち)買うことになります。2月は値段が1,200円になっているので、値段が上がっている分、買うことができる口数(くちすう)は少なくなり、8.33口しか買えないことになります。3月は600円に大きく下がり、買うことができる口数も増え、16.67口買えました。

このように毎月1万円ずつ買っていくと、7万円投資して、買えた口数の合計は80.88口になります。7月の値段は1,000円なので、保有している80.88口を掛けて金額に直すと、80,880円になります。

投資した金額は7万円なので、すでに約1万円の利益が出ていることになります。1月に買い始めたときの値段が1,000円で、7月も1,000円で変わっていません。このように、毎月上がったり下がったりしながらも値段が戻ってきたら利益が出る可能性がある方法が、ドルコスト平均法です。

株式や投資信託の値段は、明日どうなるかわかりません。そのため、毎月同じ金額を買うドルコスト平均法は非常に有効ですので、投資をしていく際、「買う時期」も分散することを頭に入れて運用してください。

ただし目的によっては、分散してもダメなケースもあります。たとえば、どうしても1年後に今の元金を2倍にしたいというケースでは、銘柄や買う時期を分散していたら、おそらく目標を達成することはできません。

高いリターンを得ようと思ったら、高いリスクを伴います。

分散ではなく、短期で高いリターンを上げたいという場合は集中投資しかありません。しかし、そこには大きなリスクがあることを理解した上で臨む必要があります。

3.低コスト

投資の鉄則3つ目は「低コスト」です。投資にはコストがかかります。買うときの手数料や、保有している間にかかる費用なども確認するようにしてください。

【この記事を動画で見る】

濵島成士郎

株式会社WealthLead

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】